イーマクシススリムに100万円を投資しているそらすけです。

主に株式のリスクヘッジとして使われる、債権インデックス。

今回は、イーマクシススリム国内債券インデックスについて、ほかの商品と比較・評価してみました!

結論としては、「株式のリスクヘッジとしては有効だけど、過信しすぎに注意!」です。

イーマクシススリム国内債券インデックスは手数料も激安なので、商品としてはかなり良いと思います。

簡単な目次

イーマクシススリム 国内債権インデックスを他と比較・評価してみた

いろんな会社の国内債権の投資信託と比べてみた。

| 商品名 | 購入手数料 | 1年間の費用(運用管理費用など) |

| イーマクシススリム国内債券インデックス | ノーロード(手数料無料) | 0.15012% |

| ニッセイ国内債券インデックスファンド | ノーロード(手数料無料) | 0.15012% |

| たわらノーロード 国内債券 | ノーロード(手数料無料) | 0.164% |

| iFree日本債権インデックス | ノーロード(手数料無料) | 0.2376% |

| りそなSmart-i 国内債券インデックス | ノーロード(手数料無料) | 0.1512% |

ほぼほぼ手数料は横並びです。

イーマクシススリムといつも同じ設定にしてるニッセイも、なかなかがんばった設定にしてますね。

国内債券の内訳ですが、どの投資信託もほとんどすべて日本の国債が占めています。

ということは、どうせなら手数料が安いほうを買ったほうがお得ということになります。

イーマクシススリム(三菱UFJ)でもニッセイでもりそなでも、お好みのものを選んでOKです。

ただ、どこの証券会社でも取り扱っているイーマクシススリムは割と買いやすいかもですね。

過去の運用成績・利回りは?

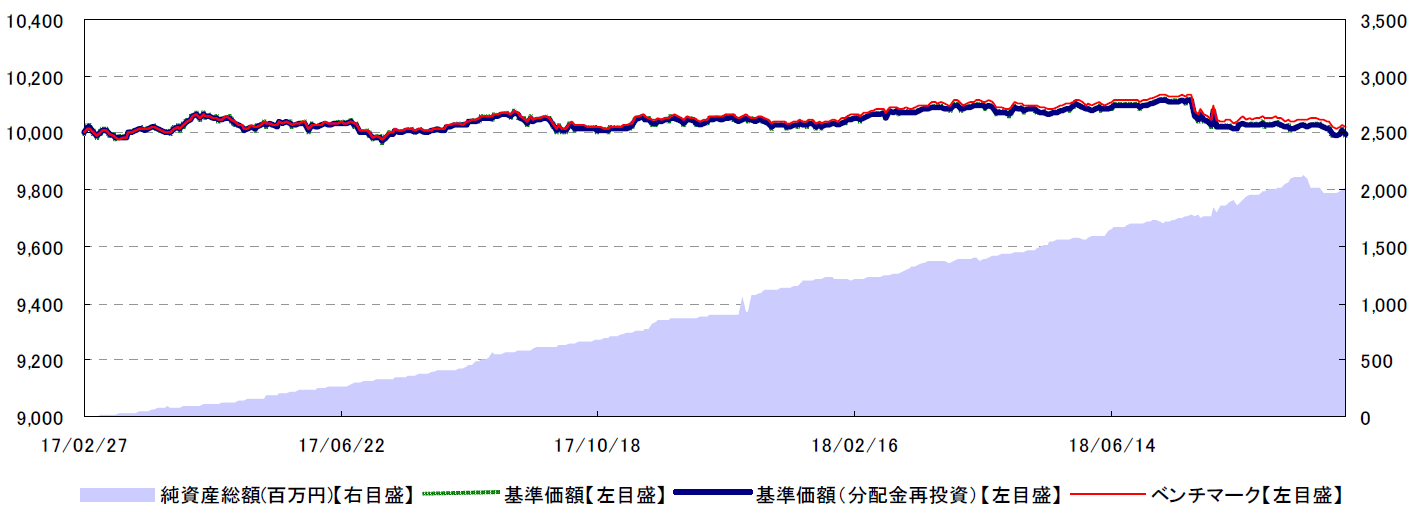

イーマクシススリム 国内債権インデックスの過去の運用成績を見てみましょう。

…めちゃくちゃ安定してますね。

株式とはまったく違う動きです。

過去1年で見るとこんな感じ。

| 騰落率 | |

| 過去3ヶ月 | -1% |

| 過去6ヶ月 | -0.84% |

| 過去1年 | -0.22% |

微妙に減っています。

過去1年は株価がいい感じに伸びてたので、その影響もあってこんな感じなんでしょうね…。

逆に、株価が下がってるときは、国債が伸びる傾向にあります。

ということは、債権は株式のリスクヘッジとなり得るのかも…?

債権は、株式のリスクヘッジとなるか?

定番として言われているのが「株式が暴落しそうなときは、資産をまるっと債権に移せばOK」というやつです。

これは果たして真実なのでしょうか?

ちょっと比べてみました。

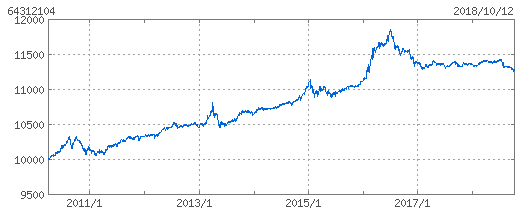

これが国債のチャート。

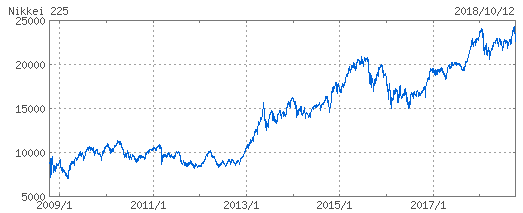

そして次が日経平均のチャートです。

よくわからんですね…w

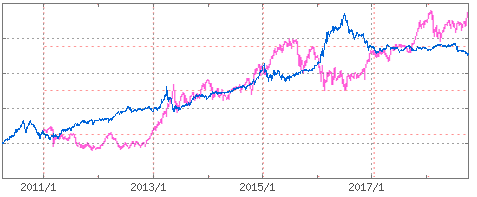

わかりやすくするために、2つの同じ時期を重ね合わせてみました。

ピンクが日経平均株価で、青が国債です。

うーん、たしかに日経平均株価が下がってるときは国債は安定しているか、上昇してますね…。

というか、どっちも上昇してますw

ただ、ここで気をつけておかなければならないのは、「国債は株式よりボラティリティが非常に低い」ということ。

先程のチャートはわかりやすいように、縦軸の数値をなくしてあります。

国債も右肩上がりとはいえ、実際は微々たるものです。

国債は2011年に10,000円くらいだったのが、2018年には11,000円くらいです。

株式は、2011年に同じ10,000円くらいだったのが、2018年には25,000円くらいになっています。

このように、株式はボラティリティ(上昇、下落の幅)が高く、国債はボラティリティが低いという特徴があります。

つまり、株価が暴落したときには、債権インデックスファンドに資産を避難させておけば、損失を少なくできるということです。

リスクヘッジとしての債権インデックスファンドはアリ?ナシ?

株価が暴落しそうなときには債権に移動だ!と言っても、暴落するタイミングがわかれば苦労はありませんw

ふいに突然くるのが株価暴落です。

それを考えると、普段から資産の一部を債権インデックスファンドに投資しておくという手が現実的な手法になります。

債権インデックスファンドを使うメリットとデメリット

まずメリットとしては、「暴落が来たときに、株式で持つよりも耐えることができる(場合によっては利益もでる)」ということ。

デメリットとしては、「経済が順調なときは株式で持ってたほうが利益がでるので、機会損失になってる」ということです。

お金をめちゃくちゃ持ってる人は、債権インデックスファンドで手堅く数パーセントの利益を狙っても莫大なリターンが期待できます。(10億円を投資して3%の利益だとしても3,000万円)

しかし資産がそんなにない人は、債権インデックスファンドを持っていても利益がほとんどでないためにあんまり意味がないとも言えます。(10万円を投資して3%の利益だと3,000円)

とはいえもし株価が暴落したときに、ちょこっとでも債権インデックスファンドに投資をしていれば、「債権買っててよかった~」となるので、メンタル的には助かりますよね。

ここらへんは投資の考え方によるかな~という感じです。

リスクを恐れず、ガンガン利益を増やしたいぜ!という方には債権インデックスファンドはオススメしません。

逆に、手堅く長期で利益を増やしたいなーという方には債権インデックスファンドを資産の50%以下で買うのはアリだと思います。

NISA、つみたてNISA、iDeCo(確定拠出年金)100円積立への対応状況

イーマクシススリム国内債権インデックスのつみたてNISA、iDeCoへの対応はこんな感じになってます。

| NISA | つみたてNISA | iDeCo | 100円積立 | |

| 楽天証券 | ◯ | – | – | ◯ |

| SBI証券 | ◯ | – | – | ◯ |

| カブドットコム証券 | ◯ | – | – | – |

| マネックス証券 | ◯ | – | ◯ | ◯ |

| SMBC日興証券 | ◯ | – | – | – |

結構、取扱いがあるところが多いです。

ただ、NISAとかで債権を買う必要性があるかというと…期待できるリターンから考えるとおすすめしません。

まとめ:リスクを極力減らしたい人は、イーマクシススリム国内債券インデックスを少し買うのがオススメ

どんな人でも、よっぽどの資産家以外は債権を買う比率は資産の50%以下です。

国内債権は、ポートフォリオ(資産の内訳)の10%くらいがセオリーだと思っています。

これ以上増やしてもリターン(利益)があんまり期待できないですし、かと言ってこれより少ないとリスクヘッジに全然なりません。

とりあえず持ってたら安心かな~くらいな感じです。

ちなみに、ぼくが持っているイーマクシススリム バランス(8資産均等型)は、自動的に国内債権を12.5%の割合で所有することになるので、めんどくさくなくて便利ですよ!

手堅い分散投資を考えている方はぜひこちらの記事も読んでみてください!

イーマクシススリム国内債権インデックスの買い方

楽天証券、SBI証券、カブドットコム証券、マネックス証券、SMBC日興証券で買うことができます。

ぼくは証券会社10社くらいに口座を開設してみたんですけど、使いやすさは楽天証券とかマネックス証券かなぁ…。

パソコンで口座開設するのが一番はやいですが、スマホからでもできますよー!

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

よかったらこちらも…

あの、こちらのボタンを押してもらえると、読んでくれてる方がいるんだ!とぼくの励みになります…。

匿名の人気投票的なもので、これをクリックするだけでOKです。ぜひ、よろしくお願いします!

これからはじめられる方も、ぜひ参考にしてみてください~。

【始めて投資をする方へ】初心者そらすけの運用実績ブログを公開!

マイナスになったときは、温かい目で見守っていただけるとさいわいです…。