年金、ぼくらの世代ってホントにもらえるの…?とあなたも不安に思ってますよね。

ネットやテレビでは「年金は問題ない!」から「年金もらえると思わないほうがいい!」という意見まで様々です。

ここは1つ、高確率で訪れる未来の話からしていきたいと思います。

河合雅司教授が書いた本「未来の年表」によると、こう書かれています。

- 2020年には女性の半数が50歳を超える。

- 2024年にはなんと全国民の3人に1人が65歳以上になる。

- 2042年には、高齢者がピークになる。

- 2042年、無年金、低年金の貧しい高齢者が街に溢れかえり、生活保護者が激増して国家財政がパンクすると心配される。

2042年には高齢者(65歳以上)が4000万人近くにもなるそうです。

ちなみにそのときには、15~64歳が6000万人近く、14歳以下は1200万人前後しかいないという計算だそうです…。

2042年というとあと20年ちょっと…。

詳しくは、未来の年表を買ってみてください。

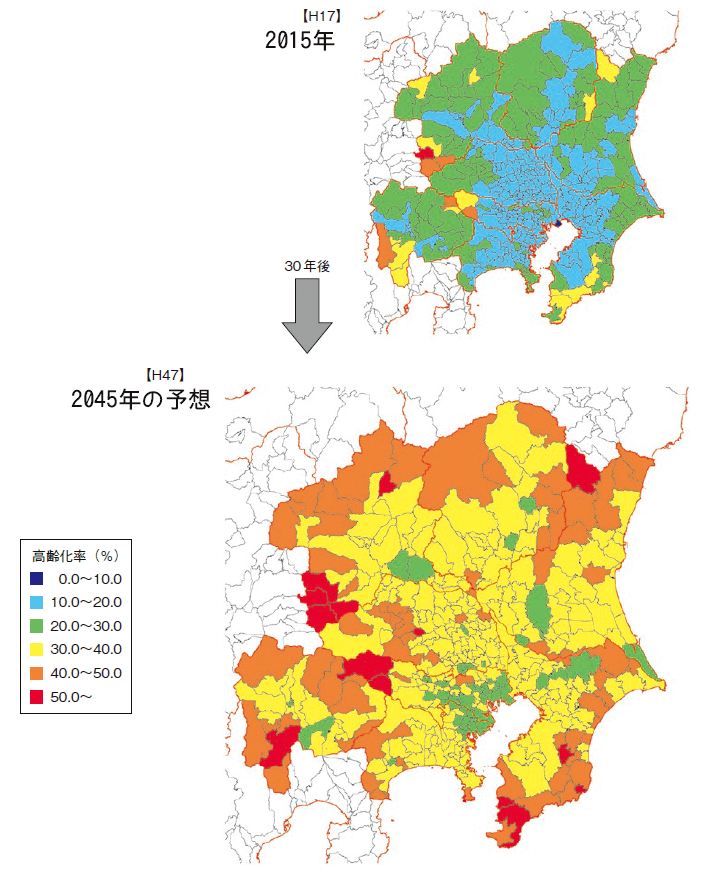

これだけだと信用できない!という方のために、国土交通省のデータを元にした図をご覧ください。

これは、首都圏における2015年の高齢者割合と2045年の高齢者割合の予想比較データです。

高齢化率が50%超えのところが結構出てきてますね…。

そして40~50%の地域がかなり多くなっています。

首都圏ですらこの状況です。

現状、若い人は仕事を求めて首都圏に来るパターンが非常に多いため、高齢化率も抑えられているはず。

若い人が集まりやすい首都圏ですらこうなるということは地方ではさらにひどいことになるような…。

若い人がいなければ移民を呼べば大丈夫というのもかなりの疑問です。

移民してきた人が年金をそんなに収めるかな…?というのがまずあります。

この前行ってきた福岡は、中国人、韓国人がめちゃくちゃ多くて場所によっては中国語しか聞こえてこないような感じでした。

移民をどんどん入れて実際にどうなるかは、福岡を見てればわかりやすいかもしれません。

さて、国(とそこからお金もらってる人たち)は「年金は大丈夫!」と言ってますが、先ほどの図を見たところ、明らかに働いて年金を納める人と年金を貰う人の比率がめちゃくちゃですよね。

そしてさらに、2018年時点での年金の平均支給額を見るとかなり絶望的です。

結論として、「年金は大丈夫だから安心しろ、は信じない。自分で対策を立てないと本気でヤバい」というのが僕の考えです。

簡単な目次

年金ってホントに大丈夫?と不安な場合の対策法

国民年金の平均支給額はどれくらい?

まずは国民年金から行ってみましょう。

国民年金は、個人事業主や自営業者が対象の年金です。

フリーランスで働いている人や、商店街で八百屋さんをやってる人達などですね。

ズバリ、月の平均支給額は、2018年時点で5万5千円です。

…あれ?これだけじゃ暮らしていけなくない…?

ケタが間違ってるわけじゃないですよ。

5万円ちょいです。

少なすぎてヤバいですよね。

都内だと家賃すら払えないような気がする…。

ちなみに年金を受け取れる年齢は65歳からです。

数年前までは60歳からだったのに…。

ということはですよ。

ぼくらが高齢者になるときは、さらに受給年齢の引き上げがあってもおかしくありません。

だってこれから少子高齢社会はますます激化していくわけですからね…。

お金がない人は、高齢者になってからも働き続けなければいけません。

街を歩いていると、交通整理のバイトをしている人で高齢者の方を多く見かけませんか?

つまりは、そういうことなのです。

厚生年金の平均支給額はどれくらい?

厚生年金は主にサラリーマンの方が対象です。

こちらは国民年金だけよりも支給額が多くなっています。

さて、平均支給額を見てみましょう。

その額は…平均14.7万円!

…。

あれ、どのみち、年金だけじゃ暮らしていけなくないですかね…?

大事なのは、2018年時点でこれだと言うことです。

これから、爆発的に高齢者が増えて、働き盛りの人が少なくなっていきます。

年金の受給額が下がって、さらに受給できる年齢が上がる予感しかしない…。

単身者の年金支給額の平均は更にヤバい

単身世帯、つまり一人暮らしの高齢者はさらに悲惨な状況です。

なんと平均の支給額は、11万円ほど。

マジかよって感じですよね。

高齢者が増えると、医療費もばく増する

少子高齢社会が進むと、年金だけでなく保険料も深刻な問題に直面していきます。

病院に行くと、常に待合室には老人がたくさんいますよね。

現時点でそうなのに、これから高齢者がめちゃくちゃ増えた場合、一体どうなるでしょうか。

病院はキャパオーバーになり、保険で一部を税金で負担している制度が、持たなくなってくる可能性があります。

そうなってきたら、保険料が更に引き上げられ、少ない年金からさらに引かれてしまうことになりかねません。

65歳はまだまだ元気!だからこそ働こう!はそうしないと生きていけないだけ

よくポジティブな感じで65歳でもまだまだ現役!みたいに言われることがありますが、正直、正社員として現役で働ける人はごく一部の有能な人だけです。

多くの人は警備員のバイトをしたりして、なんとかお金を稼いでいます。

老後を不安に思ってる人の割合ってどれくらい?

日本FP協会というところで、アンケートを実施したのを参考にさせてもらいます。

| 年代 | 不安に思っている人の割合 |

| 全体 | 43% |

| 20代 | 49% |

| 30代 | 52% |

| 40代 | 54.5% |

| 50代 | 46% |

| 60代 | 33.5% |

| 70代 | 23% |

参考:日本FP協会

20代はまだ老後を心配する年齢じゃないので、43%と低めです。(とはいえ高いけど)

30代あたりから、リアルな給与額と将来が見えてくるので不安になる人は50%を超えだします。

70代はいわゆる逃げ切り世代なので、20%しか不安に思ってる人はいません。

リアルすぎる…w

老後に必要な資金ってどれくらい?

老後の暮らしを夫婦で過ごす場合、どれくらいが必要か、日本FP協会がアンケートを取りました。

| 年齢 | 老後に必要だと予想する生活資金(月額) |

| 全体 | 242,370円 |

| 20代 | 226,200円 |

| 30代 | 231,810円 |

| 40代 | 237,700円 |

| 50代 | 247,640円 |

| 60代 | 243,820円 |

| 70代 | 267,050円 |

参考:日本FP協会

20代では「老後は22万円くらい毎月あれば大丈夫でしょ」と思っていまますが、70代、つまり現在もらってる人たちは27万円ほど欲しい…と思っています。

その差はなんと5万円。

年間でいうと60万円もの差があります。

さて、ここで先ほどの年金の平均支給額と比べてみましょう。

国民年金が、平均5.5万円。

厚生年金が、平均14.7万円。

全然足りないやんけ…。

厚生年金ですら、理想と現実の差は12万円くらいあります。

この現実はかなり胃が痛くなってきますね…。

というか、調べながら書いてて胃が痛くなってきました。

他人事じゃないですからね…。

老後は、どれくらい貯蓄があれば平気なの?

ゆとりある老後を楽しむための額は、なんやかんや平均寿命まで生きると計算すると5,000万円ちかくなります。

65歳時点で、5,000万円貯めれる人ってどれだけいるの…?って話ですよ。

さて、現在の貯蓄額の中央値を見てみましょう。

| 年齢 | 単身世帯 | 二人以上の世帯 |

| 20代 | 170万円 | 300万円 |

| 30代 | 500万円 | 420万円 |

| 40代 | 700万円 | 650万円 |

| 50代 | 1,000万円 | 1,400万円 |

| 60代 | 1,206万円 | 1,500万円 |

はい、5,000万円を貯めてる人は限りなく少ないというのがわかると思います。

貯蓄がない場合、60代だろうと70代だろうとバイトなどをして生活費を稼がなくてはいけません。

20代の頃と違い、身体に無理がきかない状態でも働かないといけないわけですよ…。

老後を生き抜くためには、自分で資産を増やさないといけない

結局のところ、人は孤独であり、頼れるのは自分自身です。

昔だったら、貯金してれば結構な額の利息がつきました。

今では三菱UFJ銀行に貯金してても、年間たった0.001%しか利息がつきません。

ちなみに生活保護者も増え続けるはずなので、その審査に通るのも難しくなると思います。

そう考えると、今のうちに資産をなんとか増やすしか道はないわけですよ…。

で、ぼくが実践しているのはこんな感じです。

- 転職しまくって、スキルを身に着けつつ、残業がない会社を探す。

- 残業がない分、空いた時間で副業をする。

- 副業で稼いだ分を貯める。

- 貯めたお金を元に投資をして増やす。

- 老後は安泰!

えー正直にいうと、いまのところ投資はまだ目立った利益は出てません笑

まぁ始めて1ヶ月ちょっとだし、今のうちに失敗を経験しつつ勉強していけたらなと思ってます。

転職については5回もしたことがあるので、一般的な方よりは経験値があると思い、記事を書きました。

そして副業。

未だにバカにしてる人もいますけど、これめちゃくちゃ大事なことです。

副業なしで普通にサラリーマンをしてたら、年収1,500万円くらいが限界ですよね。

副業で成功すれば、年収3,000万円だって夢じゃありません。

もちろんそんな大成功する人は少ないですが、月に数十万円稼ぐ人は珍しくないと思います。

楽しく仕事をしつつ資金ができたら、いよいよ投資のターンです。

いままでは自分で動いてお金を作ってきましたが、ここからさらに利息で増やすようにがんばっていくことになります。

がんばるって言っても、ただ経過を見てるだけなんですけどね…w

ぼくは30代なので、60代まであと30年あります。

30年もあれば、投資としては低リスクなものでもなんとかいけるかなーという感じ。

例えば、毎月5万円を年間のリターンが5%くらいのものに投資できた場合、30年で4,100万円くらいになります。(税金は考慮しない額)

それくらいになれば、老後の展望が見えてきますよね。

ちなみに投資してなかった場合は、毎月5万円貯金で30年だと1,800万円です。

貯金だけだと老後が不安すぎるわけですよ…。

でも、こうやって考えて、自分で行動できればきっとシアワセな未来もできてくるはず!

諦めずにがんばっていきましょう!