投資をそろそろしてみないとなぁ…でもなにをどうすればいいんだろう?とあなたは考えていませんか?

ぼくは現在30代、それなりにいろいろな投資を経験してきました。

結論から言うと、「投資と言ってもギャンブルなものから、低リスクで増やすものまで様々。ぼくがオススメなのはインデックス投資」です。

投資は不動産や為替、株式、ETF、仮想通貨など様々なものがあります。

中には「これ間違いなく儲からないだろ…」というものもあるので気をつけてください。

投資はどんなものがあるのか、なにがおすすめでなにがダメなのかを書いていきます!

簡単な目次

【実行中】初心者におすすめの投資方法

投資の基本は、長期投資

まず最初に覚えてもらいたいことは、投資(とうし)はほとんどの場合、長期投資であるということです。

逆に”投機(とうき)”の場合は、短期間でハイリスク・ハイリターンなものが多くなります。

基本的には、

短期(期間めやす:1日から1年以内、リスク大、リターン大)

中期(期間めやす:1年~10年くらい、リスク小、リターン中)

長期(期間めやす:10年以上、リスク小、リターン大)

となります。

初心者におすすめなのは、圧倒的に長期です。

そしておすすめしないのが短期です。

ぼく自身、短期投資(投機)で3百万円以上損を経験しています…。

短期は損気です。(ちょっと違うけど)

長期の場合、年単位で見たときのざっくりした上下動に関係なく利益が出てくるものがあります。

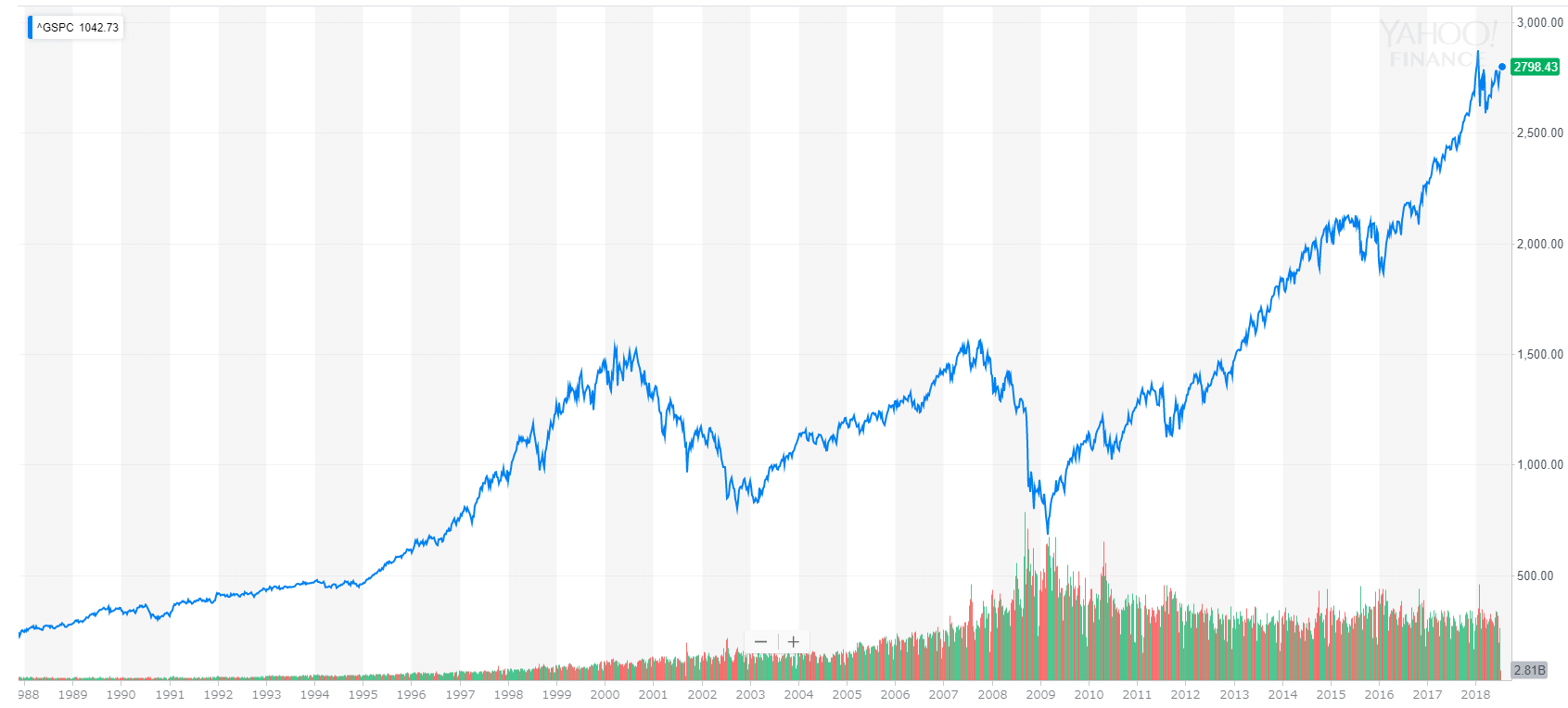

例えば、アメリカの株式市場を表すS&P500というものを見てください。

ちょっと見づらいですが、1988年から2018年までのおよそ30年の推移になっています。

2009年あたりで、リーマンショックによってガツーンと暴落してますね。

しかし、全体を俯瞰してみると、どのタイミングで買っても長期で持ってたら利益が出ていることに気が付きませんか?

グラフ自体は右肩上がりなので、例えリーマンショック前に買った人がいたとしても、ずっと持ち続けてたらプラスになっているのです。

ただ、短期的な考えで「リーマンショックで暴落したからもうマイナスでもいいから売っちゃおう」と暴落時に売った人は損をしたままになります。

今後も上がり続けるかどうかは誰もわかりません。

とはいえ歴史を見てみると、このように今のところ上がり続けている投資先もあるのです。

こういった賢い投資先を見つけて、長期目線で持ち続けることが、お金持ちになる近道だと最近やっと気が付きました。(S&P500関連の投資方法もあとで書きます)

30年というと長そうですが、30歳ではじめたら60歳くらいですからね…。

平均寿命で言えば、さらにあと30年くらいは生きられちゃいます。

長期投資ってどれくらい増えるもの?

長期投資のいいところは、複利があることです。

複利というのは、1年間で増えた利益分をそのまま投資しつづけることで、どんどん増やしていく方法のことです。

例えば…

1年目・・・100,000円の元手で利率が5%の投資をした。利益が5,000円なので、合計105,000円。

2年目・・・105,000円の元手で利率が5%の投資をした。利益が5250円なので、合計110,250円。

3年目・・・110,250円の元手で、利率が5%の投資をした。利益が5512円なので、合計115,762円

という感じに増えていくのが複利です。

※シンプルにするために税金は入れていません。

もっと詳しく知りたい方はこちら!

参考記事:【あなたもできる】金持ちがより金持ちになる「複利」の仕組み

毎月3万円を積立て投資したらどうなる?シミュレーション

さて、毎月3万円を30年間、積立して投資したらどうなるでしょう…?

投資先の年間リターンが5%と仮定します。(これくらいなら現実味があるので)

リターンというのはシンプルに言うと損益のことで、詳しくは、【いまさら聞けない】投資のリターンってなに?にわかりやすく書いています。

毎月3万円が、なんと30年後には24,967,759円になります。

だいたい2,500万円…!(税金は考えてない額です)

めちゃくちゃすごいですよね。

ちなみに、毎月3万円を30年間、貯金してただけだと、10,800,000円にしかなりません。

1,080万円と2,500万円…。

これだけの差が30年後には出てしまうことになります。

もちろん、毎年きっちり5%のリターンがでる投資なんてありません。

年によっては3%だったり、逆に15%までいったり、リーマンショックのような暴落のときは-10%になったりもします。

30年間で平均したら5%というシミュレーションなので、きっちりこの通りに行くというわけではありません。

…が、30年前にS&P500関連の投資信託とか持ってた人はおそらくこれ以上のリターンがあったわけですよ…。

だって500ドル以下だったものが、2,800ドルくらいになるわけですから5倍以上です。

ええと、30年で5倍になったら、1年平均にするとだいたい16.6%あがるのと同じってことかな…。

超ザックリ、毎月3万円を30年積み立てて、めっちゃシンプルに年間リターンが16.6%だったら3億円を超えてますw

いやーこれを考えたら、30年前に投資してたらよかったのに…!とかむちゃなことも考えちゃいますよねw

というわけで、長期投資の良さがわかってもらえたでしょうか?

ではさっそく、長期投資のオススメに移っていきたいと思います!

長期投資のオススメはこれだっ!【初心者向け厳選3つ】

投資信託(さらに言うと、イーマクシススリムシリーズ)

一番カンタンで、なおかつ低リスクで長期投資向けと言ったら投資信託です。

投資信託のいいところは、「特に専門知識が必要ないところ」です。

普通に株式を買おうとすると、会社の業績やら今後の予測、競合調査など調べなければいけないことが目白押しです。

なんとなーくで株式を買うのはギャンブルなのでやめましょう(ぼくはなんとなくでセブン銀行を買って損しましたw)

投資信託の詳しい説明は【初心者向け】株と投資(信託)の違いを簡単に解説でサクッと書いてあるのでぜひ読んでみてください。

きっと知ってよかった!と思うことがあるはずです。

さらに投資信託と言ってもめちゃくちゃいろんな種類があります。

なかには手数料が高くてボッタクリかよ…というのもあるので気をつけてください。

ぼくがオススメしているのは、三菱UFJ国債投信が出しているイーマクシススリムです。

三菱UFJとかブランドはいいけど手数料高そうじゃん…と思う方もいるかもしれませんが、投資信託の中では最低水準の手数料になってます。

注意したいのは、イーマクシスという商品もあって、そっちは内容がスリムとほぼ同じなのに手数料が高いので気をつけてください。

イーマクシススリムシリーズの中でぼくが買っているのは8資産均等型というものです。

これも詳しく書いてあるので【100万投資してわかった】イーマクシス スリムの本当の評価【eMAXIS Slim】を読んでみてください。

実際にぼくも買ってるくらいガチでオススメですw

投資信託の買い方

投資信託良さそう…欲しい!という方は、証券会社に口座開設すると買うことができます。

日本の証券会社はだいたいどこもいい感じなのですが、オススメはSBI証券か楽天証券かな…。

実際にどんな感じで買うのかも記事にしました。

【スマホ・PC】海外ETFのめちゃくちゃ簡単な買い方【SBI証券編】

これは海外ETFを買う時の手順ですが、投資信託も似たような感じで買うことができます。

ロボアドバイザー(もっというとウェルスナビ)

投資をしたいけど、やっぱりよくわからない!という方は、今流行りのロボアドバイザーにまかせてみるのも1つの手です。

1つの手です…とか書いてますけど、実際にぼくも100万円をロボアドバイザーにまかせています。

アメリカではかなり主流になってきており、ウェルスフロントというのが最大手です。

ウェルスフロントは手数料も安いし良さげなんですが、日本からだと登録が難しく、初心者向けではありません。

日本で一番まともなのは、ウェルスナビになります。

ウェルスナビのいいところは、

- 最短1分であなたにあった運用プランを考えてくれる。

- それをOKするだけで、あとは自動的に運用してくれる。

- 大手金融機関から出資を受けてる。

というのがあります。

個人的に良いなーと思ったのは、スマホアプリで現在どれくらい利益がでてるのかなどを簡単に確認できるところ。

あ、あと自動で税金最適化もしてくれるため、税金のめんどくさいことを考えないですみます。

興味が出てきた方は、ぜひ【ロボアドバイザー比較】100万円投資してみた結果を読んでみてください!

ETFを購入(おもにアメリカの株式)

急に専門用語っぽいのが出てきましたw

ETF!

ETFは先ほど書いた投資信託と似たようなものなのですが、40秒くらいでわかる記事をがんばって書いたので、ETFとは?【初心者向け40秒でわかる】投資信託との違いも解説

こちらをぜひ読んでみてください。

これが、冒頭で書いたインデックス投資というものになります。

先ほどのS&P500のインデックスETFはVOOというものになり、バフェットもおすすめのS&P500インデックス投資をしてみるで詳しく書いています。

さらにぼくが購入しているアメリカのITテクノロジー系の会社ばかりのETF、米国情報技術セクターETF【VGT】もオススメです。

これもだいたい100万円くらい投資してたかな…。

実際にどんな感じで買うのかも記事にしました。

【スマホ・PC】海外ETFのめちゃくちゃ簡単な買い方【SBI証券編】

海外の商品を買うのって大変そう…と思うかもしれませんが、やってみるとめちゃくちゃさっくり買えることに驚くはず!

オススメできない投資とその理由

不動産の購入は、プロ以外はオススメできません

たまに、「マンション買いませんか!?ワンルームなんですけど!」という不動産の営業マンが来ることがあります。

これは、ワンルームを買う→誰かに貸す→家賃収入でウハウハ、みたいな話を持ってくるわけですけど、冷静に考えてみてください。

もし本当にそのワンルームを買って儲かるんなら、わざわざ営業して苦労しつつ誰かに買ってもらわないでも、営業マンが自分で買えばいいですよね…?

営業マンの中には「自分ももちろん持ってますよ!」なんて嘘をつく人もいるそうなので要注意です。

うまい話が自分のとこに勝手にやってくるということはまれです。

もし本当にワンルームマンションを買って儲かるなら、わざわざ営業マンが出歩かなくても、欲しい人が殺到するのが普通です。

とはいえ、実際にはちゃんと儲かるワンルームマンションもあります。

あります…が、そういう良い物件はプロの業者がすぐに買っちゃいます。

そりゃそうですよねw

しかも、不動産を買うひとは大抵、ローンを組んで買うことになります。

数千万円というローンは重くプレッシャーとしてあなたにのしかかってきます。

もし、貸し出しているワンルームに入居者が入らず空室になったら、家賃収入はゼロ、それでもローンは払わなくてはいけません。

投資をするのに借金をしなくてはいけないのでは、リスクが高すぎます。

しかもリスクが高いのにリターンがあるのかないのかわからないし…。

不動産の営業はキャッチセールスもあるので注意しましょう。

「今、お時間ありますか?アンケートに答えてほしいんですけど…」

という話から、老後の資金大丈夫ですか?投資は興味ありますか?などにうつり、最終的にワンルーム投資につなげる…という感じです。

不動産の営業マンはセールストークもうまく、押しも強いのでなるべく早めに断ることが大切。

購入したくない場合はしっかり断りましょう。

FXで一儲け!はそうそう簡単にはいきません

FXという、円とドルを売り買いしてうまいこと稼ごう!という投機はギャンブル性が高く人気があります。

…まぁぼくも昔、ハマってたくちでして、結局3百万円くらいは損をした記憶があります。

逆に勝ってるときは数百万円くらいを1週間で稼げるので、それで有頂天になっちゃうわけですよ。

FXはレバレッジといって、自分の持っている資金以上にお金をかけることができます。

儲けも多くなりますが、自分の手持ち以上にマイナスになる危険性もはらんでおり、初心者、とくにギャンブルに熱くなっちゃう人はやらないほうがいいと思います。

一応、ほとんどのFX会社ではロスカットといって、ゼロ以下にはならないようなシステムがあります。

ただし、それが機能しないときもあり、そういったときはマイナス分を補填しなくてはなりません。

FXはあまりにもリスクが高く、ほとんどの人が退場していきます。

ぼくも二度とやりたいとは思わないかな…。

債権は利回りが低すぎてダメ

日本やアメリカなど、国が発行する債権を国債といいます。

正式には国庫債券というのですが、だいたいみんな国債って言ってます。

国が発行しているものなので、リスクはかなり低めなのですがその分、利回り、リターンもめちゃくちゃ低いです。

何億円も持ってる人がとりあえず貯金するよりいいかーって感じで買うならいいと思いますが、数百万円単位で買っても大した利益になりません。

株式はよっぽど思い入れがあって長期的に信じれる会社があればアリ

上場している会社の株式を買うのは悪くはないと思いますが、損をしてる人の割合が多いのが実情です。

株式は、より多くの会社を買うことでリスクを少なくすることができます。

ただぼくらのような少額の投資家は、そもそも1社に投資するだけで結構な額になってしまいます。

例えば任天堂だと、38,260円(2018/8/5現在)最低購入株数が100株なので、3,826,000円必要となります。

400万円ちかくも…!

それに比べて、インデックス投資にすれば数万円から購入できますし、会社の選定を自分でやらなくてもいいというメリットがあります。

資金が少ない方ほど、株式を買うのではなくインデックス投資のほうが小規模からはじめられるし専門知識も必要ないのでオススメです。

株式にせよ、インデックス投資をするにせよ、必要なのは証券会社の口座です。

無料で作れるので、とりあえず作っておくのも1つの手ですね。

ぼくのおすすめはSBI証券か楽天証券。

SBI証券のほうは記事にもしているので、ぜひ参考にしてみてください!

参考:【スマホ・PC】海外ETFのめちゃくちゃ簡単な買い方【SBI証券編】を読む。

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

ぼくらが高齢者になったとき、おそらく若返り的なテクノロジーはものすごく進歩しているはずです。

60歳なのに40歳レベルの身体能力を保持できるようになる薬とかもでてくるかも。

そうなったときに、投資をしてある程度余裕があれば、そういった治療を受けることもできちゃうわけです。

60歳になったときにお金がなくて「あのときに投資をしてたらよかったのに…」と後悔するより、ぼくは今投資を始める選択肢を選びました。