ボーナスがでてウハウハな気分になりつつも「今後のためを思ったら投資したほうがいいのかな…でも投資って金持ちとかホントにやってるのかな~?」と考えた聡明なあなた。

金持ちは投資でさらに金持ちになってる説、が本当なのか調べてみました。

ちなみに僕は金持ちじゃないですが、合計1,000万円(有価証券は300万円ほど)投資をしています。

…てことは、100の家族(世帯)が集まったらその中の2世帯くらいは資産が1億~5億円の人がいる可能性が高いわけで、そう考えると富裕層(お金持ち)は現実離れしているものではない気がしてきます。

ちなみに、日本の人口単位だと、約200人に1人は1億円以上の資産を持っているという計算に。

200人の中には赤ちゃんや小学生なども入っているので、実際の感覚としてはもっと多い気もします。

さて、そんなお金持ち達は投資を本当にしているのでしょうか?

調べるのがめんどうなあなたのために、変わりにぼくがいろいろまるっと調べておきました!

ぜひ参考にしてみてください~。

簡単な目次

【ボーナスの使い道】金持ちは投資をしているは本当か調べてみた

富裕層のほとんどは、「経営者」か「親が金持ち」か「投資家」

まず最初に、富裕層はいったいどんな人達なのかを探りました。

富裕層の職業として多いのはやはり経営者がダントツです。

サラリーマンだと、例えエリートで年収2000万円あったとしても、労働収入だけで資産1億円を稼ぐのはなかなか難しいもの。

自分で起業して成功している人たちの資産にはかないません。

もしくは、もともと生まれた家が資産家というチートな人も富裕層では多くいます。

あとは投資が本業の投資家、芸能人、プロスポーツ選手など、才能と環境に恵まれた人たちが多くいます…。

富裕層は、投資でさらに資産を増やしているという事実がある

野村総研が調べたところによると、2013年から2015年にかけて、富裕層の資産総額は17.3%も増加しています。

さらに、富裕層の世帯数自体も20%増加しています。

これは2013~2015年の株価上昇によって、資産総額が増えていることが原因と見られています。

株価が上昇したら資産が増えているということは、明らかに株式に投資をしている、とみていいと思います。

さて、これが2018年になるとどうなってるでしょう?

日経平均株価のチャートを見てみたいと思います。

はい、めちゃくちゃ上がってますね。

たしかに、2013年から2015年にかけて上がってるのもわかります。

そして2016年から2017年は停滞し、その後、ぐんぐんと価格が上昇しています。

つまり、富裕層はさらに富を増やしている、と考えられます。

一般的な庶民はほとんどの人が投資をしていませんので、株価が上昇しても恩恵はありません。

そのため、富裕層との格差はどんどんひらいてしまうことになります。

しかし2013年から2015年の間に、富裕層が20%増加したことも忘れてはいけません。

投資をしないで働いていたお金だけで生活している人もいれば、ちゃくちゃくと投資をして資産を増やしている人もいるということです。

2018年にも富裕層はどんどん増えており、格差はさらに広がっています。

おそらく、これから先もずっと格差は広がっていくはず…。

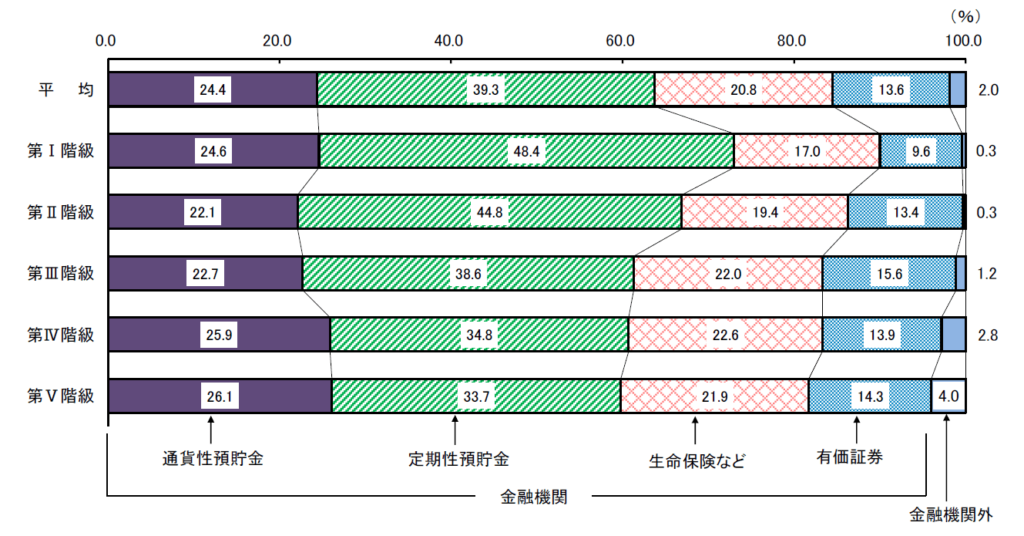

年収別にみた、投資をやってる人の割合

お金持ちが投資をしているのはわかりましたが、年収別に見るとどうでしょうか。

ここでは総務省統計局のデータを参考にしてみます。

データは、年収を5段階(第Ⅰ階級〜第Ⅴ階級)に分けて表しています。

・第Ⅰ階級:~329万円

・第Ⅱ階級:329万~446万円

・第Ⅲ階級:446万~602万円

・第Ⅳ階級:602万~828万円

・第Ⅴ階級:828万円~

ここでは、有価証券という項目が、株式・社債・投資信託などになるので、いわゆる投資をしている部分とみて良いと思います。

これは2017年のデータで、どの年収クラスでも投資をしている人が10%前後いることがわかります。

2016年までは、かなり顕著に年収が高い人たちほど投資をしているという割合が明確だったのですが、2017年からかなり変わってきています。

それでもやはり、年収が高くなるほどに投資をしてる人が多くなってるという傾向がみてとれますね。

ただ、第Ⅲ階級:446万~602万円の投資人口が微妙に多いのがちょっとおもしろいところです。

このくらいの年収といえば、30代後半くらいの平均値にあたります。

30代も後半になって、未来がリアルに見えてきた人たちが「投資しないとヤバイ…」と考えることが多いのかもしれません。

…って他人事みたいに書きましたが、たしかにぼくも30代後半(真ん中より)で、投資をしてます。

金持ちだから投資をする?投資をするから金持ちになる?

卵が先か、にわとりが先か、みたいな話になりますが、果たしてどっちなのでしょう?

もともと金持ちでお金が余っているから投資をするのか、投資をして資産が増えたからお金持ちになったのか…。

ここで1つ、アメリカのガソリンスタンドの店員の話をします。

アメリカ・バーモント州に住んでいた、ロナルド・リードという男性がいました。

このリードさんは、ガソリンスタンドの店員や百貨店の掃除といった低賃金な仕事をしていたそうです。

そして、37歳から長期の投資をはじめ、なんと9.7億円相当の資産を築くことができました。

9.7億円といえば、日本の超富裕層レベルです。

こういった話はリードさんが有名ですが、ほかにも何人もいます。

投資をするには、「お金持ちである必要」も「高い給料」も「学歴」も「若さ」も必要ありません。

大切なのは、長期的な視点でみれるかどうか、投資をやる意思があり行動できるかです。

労働収入だけでは富裕層になれない

労働収入というのは、自分が働いた分に対してもらうお金のことです。

サラリーマンの給与がまさにこれですね。

労働収入だけだと、富裕層(資産1億円以上)になるのは至難の業です。

一部、ユーチューバーや芸能人など、稼ぎに稼ぎまくってる人は労働収入でも余裕で1億円を超えますが、一般人にはなかなか難しい話。

一般的なエリサー(エリートサラリーマン)でも年収1,500万円くらいです。

年収1,500万円までいくと税金でかなり取られるので、手取りは1,000万円くらい。

毎月がんばって50万円を貯金したとして、資産1億円に達するのは、16年かかります。

16年もの間、年収1,500万円をキープするのはかなり大変ですよね…。

しかも毎月50万円貯金できる人はそもそもほとんどいません。

それに比べ、権利収入(投資など)は、自分の時間を使わずに利益を出すことができます。

さらに、どこかの会社の株を買って利益が出た場合、それにかかる税金は20%ほど。

年収が高い人の場合、なぜか働くより株式の利益のほうが税金が安いですw

このことに気づいた人は、ほとんどの人が投資をしてるのではないでしょうか。

投資は本業の仕事に時間を使いながらでもできるので、やってみると実はハードルが低いというのも投資人口が減らない要因かもしれません。

でも、日本教育では投資の勉強なんてまともにやらないので、みんなが食わず嫌いの状態になっちゃってるんですよね…。

投資のことを「ギャンブルだ!」「博打だ!」というのもいいのですが、お金持ちだって投資をしている現実もありますし、一回やってみるのはアリだと思います。

ボーナスで始める資産運用

大事なのは、余裕資金があるかどうか

投資、つまり資産運用は余裕資金で行いましょう。

余裕資金というのは、生活費以外のお金のことです。

投資は元本保証がないもの(つまりマイナスになる可能性があるもの)が基本です。

短期で見た時、「マイナスになったけどまぁ別に生活に支障ないから大丈夫」と思える額にしておきましょう。

最初の解説でも書いたとおり、長期で何百万、何千万円ものプラスになるとしても、短期ではマイナスになることは多々あります。

投資のリスクを考える

リターンが大きいものは、リスクもそれなりに大きくなります。

リターンについてのわかりやすい解説は、【いまさら聞けない】投資のリターンってなに?に書いてありますのでぜひ読んでみてください!

リスクがなく利益が大きいというものはほぼ存在しません。

もしそういう説明を受けたのだとしたら、詐欺の可能性すらあります。

ぼくの基準は、年間リターンが5%で、なるべく低リスクかつ長期保有できそうなものです。

そう考えると、やっぱりインデックス投資しかなくなるんですよね…。

インデックス投資については超わかる!インデックス投資とは?【初心者向け】でわかりやすく書いています!

どんな投資をするか

せっかくのボーナス、変なものに投資をしてなくしたくないですよね。

ぼくのオススメは、ロボアドバイザー、投資信託、海外ETFの3つです。

実際にそれぞれ100万円づつ、計300万円いれてます!

大切なポイントは、

- めんどくさくないもの。

- 分散投資でリスクが減っているもの。

- リターンがそこそこ期待できそうなもの。

の3つ!

運用期間はどれくらいにするか

どれくらいの期間運用するか最初に決めておいたほうが、途中で心折れたり、利益が出てるせいで途中で引き落としをしちゃったりしないですみます。

基本的にリスクが高いものほど短期間、リスクが低いものほど長期間が向いています。

例外は仮想通貨かな…。

あれは、いったいいつに上がるのかまったく見当もつきません。

しかもこのまま下がり続けることだってありえます。

高リスクだし見通しがまるでわからないものの、将来的になんとなく楽しそうなのでいくらか保有しています笑

定期預金はなぜダメなのか

ボーナスが入った時、堅実な方は貯金か定期預金に入れます。

でも、定期預金ってホントにいいんでしょうか…?

例えば、三菱UFJ銀行のスーパー定期に10年間いれると、金利は0.01%です。

ええと、50万円いれたら、10年で500,050円です。

10年で50円増えました…。

もし、投資をして年間リターンの平均が5%だとするとどうでしょう。

なんと10年で739,027円になります。

239,027円のプラス!

複利効果で、こんなにも最終的なリターンが高くなるのです。

ちなみに、インデックス投資だと年間リターン5%は普通にありえる数字です。

定期預金は10年間拘束される割に50円しか増えません。

定期預金ってする意味あるのかな…という感じしますよね?

定期預金するくらいなら、投資をしたほうが勉強にもなりますし、リターンだって全然違ってきます。

「でもそうは言っても親が許してくれるかなぁ…」という方は、まずは少額入れてみるのはどうでしょうか?

なんとなく、雰囲気をつかめて経験値は少しつめると思います。

投資ってなかなか親世代の理解は得られづらいんですよね…。

ぼくらの親世代は、「貯金こそ最高」という価値観で生きてきました。

その頃は定期預金の金利がいまと違ってハンパなく高かったので、無理に投資する必要なかったですからね…。

でも、現在その感覚でいると、資産を増やすのは難しくなっています。

せっかくのボーナス、普段できないようなことをするのであれば、投資はいい選択だと思います!

よかったらこちらも…

あの、こちらのボタンを押してもらえると、読んでくれてる方がいるんだ!とぼくの励みになります…。

匿名の人気投票的なもので、これをクリックするだけでOKです。ぜひ、よろしくお願いします!

金持ちの定義を改めて解説すると、

一般層(全体の79%)・・・3000万円未満

一般上位層(全体の13%)・・・3000万~5000万円未満

準富裕層(全体の6%)・・・5000万~1億円未満

富裕層(全体の2%)・・・1億~5億円未満

超富裕層(全体の0.1%)・・・5億円以上

となります。

※%は世帯数をベースにしています。