僕は今のところ、NISA口座を一切使っていません。

端的になぜ使わないのかというと…

今の市場が絶好調すぎるから

です。

市場が絶好調だとなぜNISAは不利なのか、ぼくの考え方をまるっと書いていきたいと思います!

これが完全な正解ではないかもですが、参考の1つにしてみてください~。

簡単な目次

僕がNISA、積立NISAをやらない理由

NISAの意外なデメリット【損をだした時がヤバい】

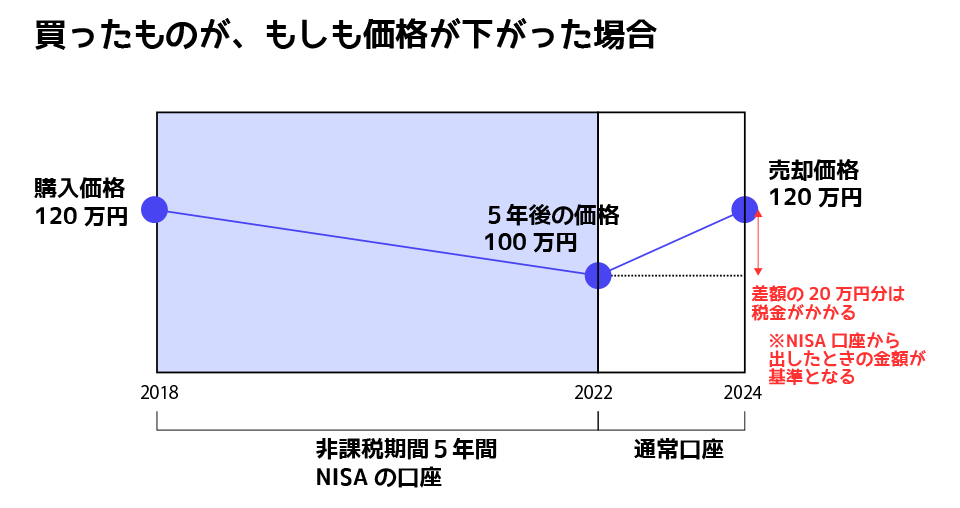

NISAは簡単にいうと、「NISA専用口座を作ってそこに入れたお金は、最長5年間を非課税にするよ!」というものです。

例えば2018年に株を120万円で買って(NISAは毎年120万円までが上限)、5年後に200万円になったので売ったとします。

120万円の株が200万円で売れたので、利益は80万円ですよね。

普通だと20%ちょいの税金がかかるので、手元に残るのは64万円です。

それがNISA口座だと、まるまる80万円があなたのものに!最高!というわけ。

…でも、ここに落とし穴があります。

儲かったときに税金がかからないのはいいとして、実は損をしたときも税金計算をしないんです。

これめちゃくちゃヤバイんですけど、あんまり表立って解説されてるところはありません。

わかりやすく図にしてみました。

ええと、120万円で買ったAという株が、5年後に評価額が100万円に下がっちゃったとします。

この時点で20万円の損ですが、まだ株を持ち続けてたら価格があがるかも…!と思い、NISA口座から通常口座にうつして持ち続けてたらどうなるでしょうか?

価格が上がるという希望を胸に持ち続けたAという株、さらに2年たったときに買ったときの価格120万円まで戻したとします。

「最初に買った金額までなんとか戻した…でもこれ以上上がりそうもないから売っちゃうか~」と思って、Aという株を売ろうとしました。

その場合…なんと20万円分は税金がかかってしまうのです!

NISAで買った商品は、NISAの口座から出した段階で評価額が決定します。

この例の場合だと、100万円に評価額が下がった時点でNISA口座から出したので、それが基準となります。

最初に120万円で買っていようが関係ありません。

※最長5年の間、どこの期間でNISA口座から出してもそうなります。

NISAは税金がかからない!わーい!お得!って宣伝してますが、実はこんな落とし穴があるのです…。

結論としては、

NISAを使うときは、5年後に価格が上昇していると自信を持てるものを買わないと損をする場合がある

ということです。

それを踏まえて考えると、株式を買うのはそもそもリスクが大きすぎるというのが僕の考えです。

株式はNISAに向いてない!?5年後の会社を果たして予想できるのか問題

どれだけ企業分析が得意な方でも、果たして5年後の業績をあてれる人はいるのでしょうか。

超スゴいアナリストなら、得意分野の起業は当てる確率が高いかもしれません。

しかし、ぼくらは素人です。

3年後の企業分析ですら難しいのに、5年後なんてまったくわかりません。

アップルがiphoneを出したとき、日本のほとんどのスマホがiphoneになるで…!って予想できた方は天才です。

昔あったSNSのmixiが衰退したとき、パズドラというスマホゲームで起死回生、逆転ホームラン的に株価がバク上がりすると予想できた人も少ないはずです。

三菱UFJ銀行のようなメガバンクが、1万人の人員削減をするなんて昔の人からしたら考えられないことです。

このように、企業の未来を予想するのは非常に難しく、NISAで持つには向いていません。

よっぽど惚れ込んだ銘柄があれば別ですが、それがない場合はインデックス投資が無難です。

NISAは、インデックス投資(上場信託やETF)との相性が良い

個別の会社の未来を予想するよりも、市場全体の動きを予想するほうが簡単です。

そう考えると、NISAで買うべきは、手数料が安くて分散している上場信託やETFになってきます。

ぼくのオススメは、上場信託であれば三菱UFJのイーマクシススリム8資産均等型。

ETFだと鉄板のS&P500系ETF(VOOとか)です。

しかしこれらも、市場が今後も上向きだということが前提になっています。

果たして、ホントに今後も順調に株価は上がっていくのでしょうか…?

今のところ、順調すぎるほど順調な日本とアメリカ

日経平均株価を見てみましょう。

ボラティリティ(価格の上下)は大きいものの、順調に右肩上がりに推移していますね。

2014年あたりに株を買った人は儲かった人も多いはず。

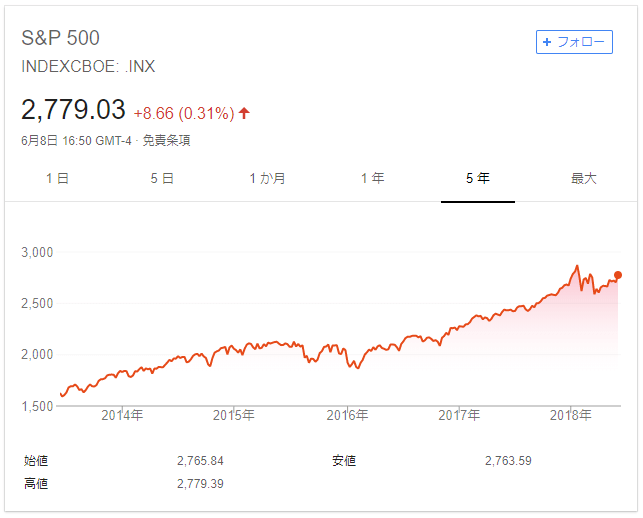

次にアメリカの日経平均株価的な指数であるS&P500も見てみます。

めちゃくちゃ右肩上がりです。

順調すぎるほどに順調…。

ここで気になるのが「いつまでこの順調っぷりは続くの?」ということ。

常に価格が上がり続けることってほとんどありません。

どこかで下落します。

超有名な投資家のウォーレン・バフェットが使っていると言われているバフェット指数というのを聞いたことはありますか?

「株式市場の時価総額÷その国のGDP×100」という式なんですけど、これで相場の過熱感がわかると言われています。

このバフェット指数が100%を超えると割高感があると言われていますが、現在、日本もアメリカも140%くらいをずっと推移しています。

ここまでくるとバフェット指数ってホントに信憑性あるの?って気もしますよねw

ただ、バフェット指数が当たるかどうかと言うよりも、株式を売買してる人は「大なり小なりバフェット指数を意識している」というのが重要です。

もし株式市場の価格がすこし下落したら「バフェット指数では過熱気味と出てたから、もっと下がるかもしれない。今のうちに売っておこう」という感じで、売りが売りを呼び、結果的に大暴落する可能性だってあります。

…それを考えると、果たして5年後もこのまま順調に上がり続ける可能性は高いのでしょうか…?

まとめ:ぼくがNISAを活用するとき、それは暴落が落ち着いたとき

5年のスパンで考えて、買った時点より価格の上昇が見込めるとき、それは価格が暴落して落ち着いたときです。

暴落の最中はどれだけ下がるかわかりません。

暴落が終わり、そろそろ上がるかな?でも迷うな~という時に買うのが、確率としては一番いいのかなーと思っています。

もしかしたら暴落からのさらに暴落があるかもしれませんが、そうだとしても今からNISAを買うよりはいいですよねw

逆にこれから5年間、ずっと好調を維持して価格が上がり続けることも可能性としてないわけではありません。

とはいえS&P500だと、2009年あたりから右肩上がりなので10年近く価格が上がり続けています。

さすがにそろそろ息継ぎが必要というか、調整的なのが入ってもおかしくないような気がするので、ぼくは今はNISAを利用しないのです。

これからの5年間も暴落なしでガンガン上がっていくのか、それとも暴落が起こるのか…。

あなたはどっちの可能性が高いと思いますか?

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

よかったらこちらも…

あの、こちらのボタンを押してもらえると、読んでくれてる方がいるんだ!とぼくの励みになります…。

匿名の人気投票的なもので、これをクリックするだけでOKです。ぜひ、よろしくお願いします!

インデックス投資については、超わかりやすく別な記事で書きました。

参考:超わかる!インデックス投資とは?【初心者向け】

サクッと読めるのでこちらもぜひ!