投資をはじめると、かならずやったほうがいいと言われるNISA。

NISAを簡単に解説すると、「NISA専用口座を作ってそこに入れたお金は、最長5年間、税金が20%のところをなんと!非課税にするよ!」というものになります。

これだけ聞くと超絶便利きわまりない感じしますよね。

でも、ぼくはNISAを使ってません。

使ってませんが、NISAは知っておいたほうがいいものです。

さて、この記事ではNISAとはなにか、NASAとは違うのか(全然違う)そこらへんをまるっと解説していきます!

簡単な目次

【初心者にも超わかりやすい】NISAってなにーさ?

NISAは、個人投資家向けの税制優遇制度

なぜ国は、NISAを国民にやってもらいたいのか?から考えてみます。

国とはしては、個人で投資をしてる人を増やしたいのです。(年金もアブないし、自分の老後は自分でなんとかしてねスタイル)

NISAをめちゃくちゃシンプルにいうと、「ちょっと税金を免除するから、投資をやってみなよ!」という制度です。

NISAを利用して株などを購入すると、年間最大120万円までは非課税となり、それを5年間続けることができます。

つまり、120万円×5年間=600万円の投資が非課税となるわけです。

もし600万円投資をして700万円になったら、100万円の利益ですよね。

普通の場合だと税金は20%なので、100万円の利益だと20万円の税金を支払わなければなりません。

ところがNISAの場合は非課税となので、100万円まるっと利益になります。

この差はデカい!

というわけで、みんなNISAをやっているというわけです。

NISAってどうやるの?

まずは、日本の証券会社、どこでもいいので口座を開設しましょう。

そこで、NISA用の口座も一緒に開設することができます。

それをやると、証券会社の通常口座とNISA口座の2つを持つことができます。

普段の株取引をしたいときは通常口座で、非課税の投資をしたいときはNISA口座でやればOK!

※NISA口座は、1人につき1つしか作れません。複数の証券会社に口座を持っていても、NISA口座を作れるのはそのうちのどれか1つの証券会社のみになります。

NISAの非課税をもーちょい詳しく

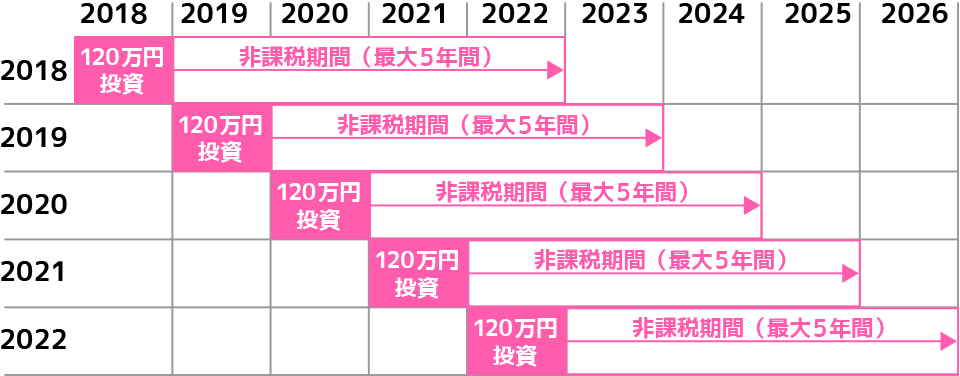

NISAは、毎年最大120万円まで投資ができて、最長5年間が非課税になります。

まず2018年に120万円分、株かなにかを買ってNISA口座で投資をしたとします。

そうすると、その120万円分は、2022年まで非課税です。

次の2019年にも120万円投資をした場合、その分は2023年まで非課税です。

さらに次の2020年に投資したものは、2024年まで非課税となります。

こんな感じで5年間分を投資し続けることができます。

NISAを5年以上投資したい場合は、ロールオーバーというのができる

先程の図で、2018年に120万円を投資した場合、2022年でいったん非課税期間は終わります。

例えば、2022年の時点で120万円が150万円になってたとします。

その場合は2023年に、その150万円の分をさらに5年間続けてNISA口座に入れることもできるのです!

これをロールーオーバーといいます。

ただしロールーオーバーをした場合、2023年分の120万円の投資はできません。(その代わりに、2018年に投資したものを継続するという感じ)

NISA口座に入れたものは、5年経った時点で3つの選択肢が選べる

NISA口座に入れて5年経ったものは、その時点で3つの選択肢を選ぶことになります。

- 翌年のNISA口座分に入れる(ロールーオーバー)

- 通常の課税される口座に移す。

- 売却して現金にする。

もちろん、売却するのは5年の間、どのタイミングでやってもOK。

自分が売りたいなーと思ったときに売ることができます。

NISA口座から通常口座に移した場合

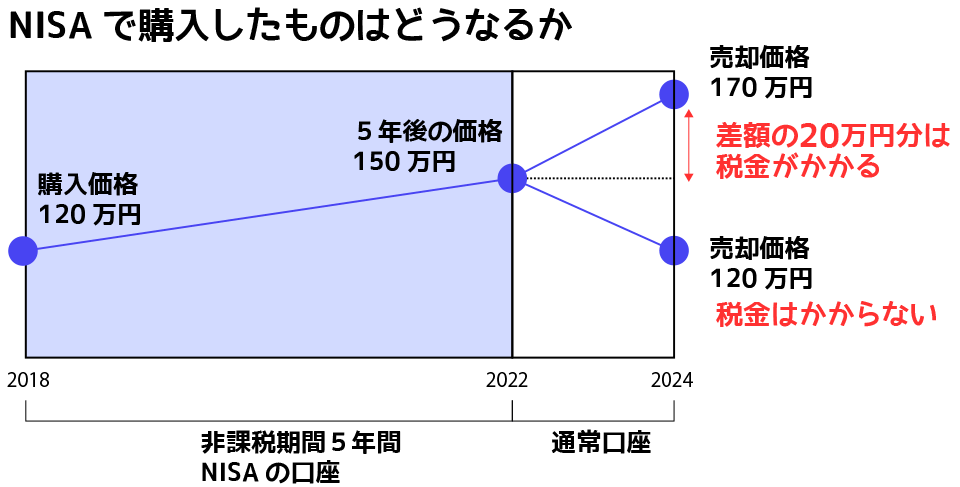

NISA口座に投資した120万円を通常口座に移した場合を見てみましょう。

例えば、価格が上がった場合。

Aという株を120万円で購入したとします。

5年後、それは150万円の価格になりました。

そこから更に値上がりすると思い、通常口座に移したとします。

さらに2年後、価格は170万円まで上がりました。

その場合、税金の計算としては、150万円から170万円に上がったので、20万円分に税金20%(4万円)がかかることになります。

つまり、NISA口座から出した時点の価格を元にして、そこからどれだけ価格が上がったかどうかで税金の額が決まるということです。

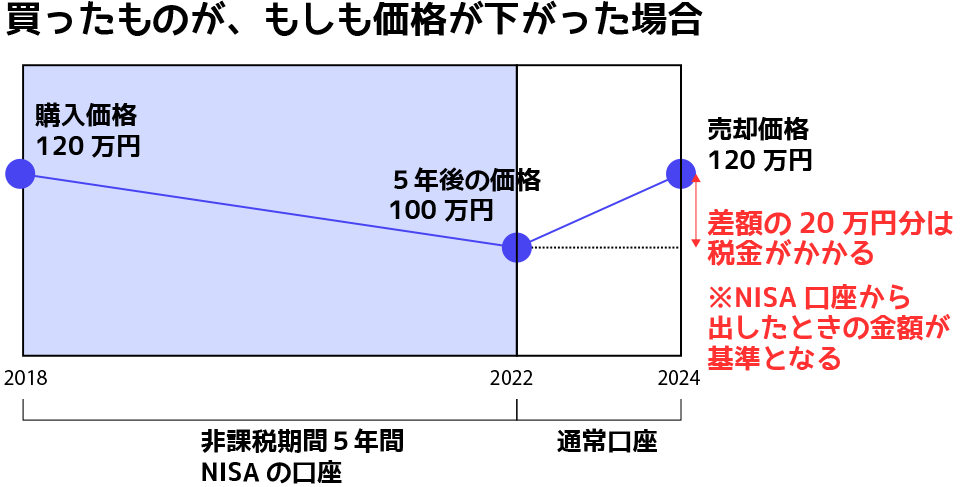

逆にNISA口座から通常口座に出して、価格が下がってしまった場合は税金はかかりません。

NISA口座で投資をしたけど、もし価格が下がったらどうなる?

投資をしたけど、価格が下がってしまった場合はどうなるでしょうか。

例えば、120万円で買ったものが、5年後には100万円になったとします。

20万円のマイナスですね。

そのままそれを通常口座にうつして、2年後、価格が120万円まで戻ったとします。

最初に買った金額が120万円で、最終的な価格が120万円だから税金はかからない…と思いますよね?

ところが!

NISA口座から出した時点では100万円の価値に下がっているので、それを基準として税金の計算をすることになります。

つまり、100万円から120万円に上がったので、20万円分(の20%)という税金が発生するのです。

これはかなりシンドイことなので、NISA口座を使う際にはくれぐれも注意しておいてください。

NISAってどんな投資の商品でも対応してるの?

NISAとして対象になる金融商品は、

- 国内株

- 外国株

- 国内ETF

- 海外ETF

- 上場投資証券

- JーREIT

- ワラント債

となります。

つまりほとんど対応してるということ。

金(ゴールド)は対応してないので注意してくださいね。

NISAは投資可能期間があるので注意!

NISAはずっとやり続けることはできません。

2023年までと期間が決まっています。

もっとNISAを活用したい!という方は、積立NISAというものもあるので、そちらを活用してみてください。

積立NISAってなに?

積立NISAというのは、NISAのちょっと違うバージョンです。

やるときは、NISAか積立NISAのどちらか1つを選ばなくてはいけません。

違いを簡単に説明するとこんな感じ。

| NISA | 積立NISA | |

| 1年間の投資枠 | 120万円まで | 40万円まで |

| 非課税期間 | 最長5年間(ロールーオーバーもできる) | 最長20年間 |

| 最大の投資金額 | 120万円×5年で600万円 | 40万円×20年で800万円 |

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 |

| 対象の商品 | かなり多い。 | 限られた一部の商品のみ |

積立NISAのほうがより長期投資向けということになります。

問題は、対象となる商品がかなり少ないこと。

投資信託の一部しか対応していません。

とはいえ、ぼくが投資をしているイーマクシス スリムシリーズが対象なので、問題ないと言えばないです。

なぜイーマクシススリム シリーズをオススメしつつ自分でも買っているのか?という記事はこちらで読めます!

NISAと積立NISA、どっちが良いの?

20年の長期投資を目的としているなら、積立NISAのほうがオススメです。

NISA口座にしても、毎年120万円も投資できないな…という方も積立NISAのほうがいいですね。

逆に、がんがん120万円を毎年投資して5年間でガッツリ利益をとりたいぜ!という考えの方はNISAが向いています。

とはいえ、ぼくは現在はNISAを推奨していません。

その理由は、僕がNISA、積立NISAをやらない理由に書きました。

ぜひ、参考にしてみてください~!

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

よかったらこちらも…

あの、こちらのボタンを押してもらえると、読んでくれてる方がいるんだ!とぼくの励みになります…。

匿名の人気投票的なもので、これをクリックするだけでOKです。ぜひ、よろしくお願いします!

なぜぼくがNISAを使っていないのか…。

それは別に宗教上の理由や、ひいじいさんが「NISAだけはやめとけ」と言ってたからではありません。

理由は「今じゃないと思うから」です。

なぜ今じゃないのか…それはこちらに詳しく書きましたのでよかったらどうぞ!

参考:僕がNISA、積立NISAをやらない理由