楽してお金を稼ぎたい!

30代も半ばになって、やっと「投資の大切さ」に気がついたそらすけです。

マジで20代からやってればよかった…。

今回やってみたのは、ちまたでウワサの「ロボアドバイザー投資」です。

ロボアドバイザーというのは、AI(人工知能)があなたの変わりに株とか不動産とかいろんなものに投資するよ~というもの。

投資の知識がなくても大丈夫なのが、ロボアドバイザーの強みです。

そのかわり手数料として1%がかかります。

自分じゃわからない投資を肩代わりしてくれる分、1%だったら安いもの…。

ロボアドバイザーはいろんな会社から出ていますが、ぼくが選んだのはウェルスナビです。

いろいろ考えると、結局のところコレしかないんですよね…。

で、今回検証するのは、「ロボアドバイザーとほかの投資はどっちが稼げるのか?」というところです。

ポイントとしては、

- ロボアドバイザー「ウェルスナビ」とほかの投資にそれぞれ100万円投資する。

- 10万円からでもできる投資方法に限定する。

- ほったらかしでいい投資しかしない。

- リスクが高すぎるもの(一つの株に全力投資とか)はやらない。

- 基本的に分散して低リスクでやる。

こんな感じになります。

ほったらかしで楽して2倍くらいにしたいというコンセプトのこの企画。

ぜひ資産運用の参考にしてみてください!

簡単な目次

【ロボアドバイザー比較】100万円投資してみた結果

まずはロボアドバイザーを選ぶ

さて、最初にロボアドバイザーを選びます。

代表的なものでちゃんと実績があるのが、ウェルスナビ、テオ、ダイワ ファンドラップ、楽ラップ、投信工房、VESTA、スマートフォリオ、MSV LIFE、くらいかな…。

それぞれを比較していきます。

| ロボアドバイザー名 | 2017年の実績 | 最低投資額 | 確定申告 | 税金の最適化 | 定期的な見直し | 手数料 |

| ウェルスナビ | 15.4%のプラス | 10万円 | 必要ない | ある | 自動 | 1% |

| THEO(テオ) | 12.9%のプラス | 実質10万円 | 必要ない | ない | 自動 | 1% |

| ダイワファンドラップ | 4.3%のプラス | 50万円 | 必要ない | ない | 自動 | 1.08% |

| 楽ラップ(楽天証券) | 10.8%のプラス | 10万円 | 必要ない | ない | 自動 | 0.99% |

| 投信工房(松井証券) | 不明 | 100円 | 必要 | ない | 助言だけ | 0.38% |

| VESTA(ベスタ ) | 不明 | 20万円 | 必要 | ない | 助言だけ | 不明 |

| スマートフォリオ(みずほ銀行) | 8.9%のプラス | 1万円 | 必要 | ない | 助言だけ | 基本無料 |

| MSV LIFE(マネックス証券) | 5.59%のプラス | 1000円 | 必要ない | ない | 助言だけ | 0.991%未満 |

実績で言うと、ウェルスナビがダントツです。

そして数年間ほど運用したときに結構な差になる税金の最適化。

さらに年間20万円以上儲かったときにめんどくさい税金の計算…。

そこらへんをまるっと全部、ウェルスナビで勝手にやってくれます。

便利すぎる!

というわけで、ロボアドバイザーはウェルスナビにすることにしました。

実は前にもウェルスナビをお試しで運用してて、その時はたった5日で100万円が101万3千円になったんですよね…。

ちなみにウェルスナビは初心者にめっちゃわかりやすいので、ぼくみたいな超ド素人にも簡単にできます。

スマホでもラクラクなので、パソコンがない人にもオススメ。

前回はたった5日だったので、今回はもっと長い期間やってみたいと思います~。

ウェルスナビが組んでくれたポートフォリオを公開~

というわけで、さっそくウェルスナビにちゃりんと100万円入れてみました。

がんばれウェルスナビ!

ぼくを資産家にしてくれ!

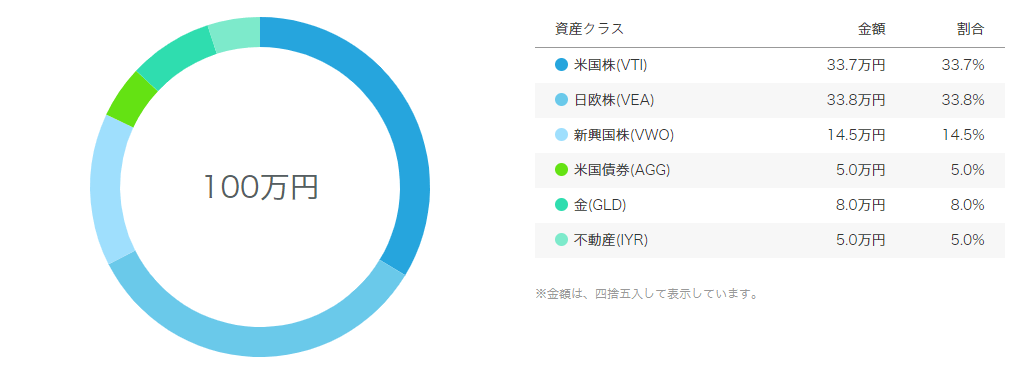

ぼくの声援を受けてウェルスナビが組んでくれたポートフォリオがこちらになります。

アメリカ(米国)の株が一番多くて、その後に日本とヨーロッパの株、そして新興国の株、さらにアメリカ債権、ゴールド、不動産と続きます。

これは自分じゃなかなか組めないポートフォリオですよね。

やるやんけウェルスナビ。

ちなみに米国株の後ろについているVTIというのは、バンガード・トータル・ストックマーケットETFという意味です。

名前が長い!w

日欧株のVEA、新興国のVWOも同じような感じで、それぞれの国の株式市場がイケイケだったらどんどん儲かるよー!って思ってもらえればだいたい合ってます。

つまり、世界的にイケイケだったら自分の資産も自動的に増える、というのがこのポートフォリオになります。

基本的に株価というのは全体で見ると価格が上がっていくものと言われているので、鉄板ってことですね。

たまにリーマンショックのようにガクッと急落するときもありますけど…。

リーマンショックみたいなのがまた来たらどうなるの?

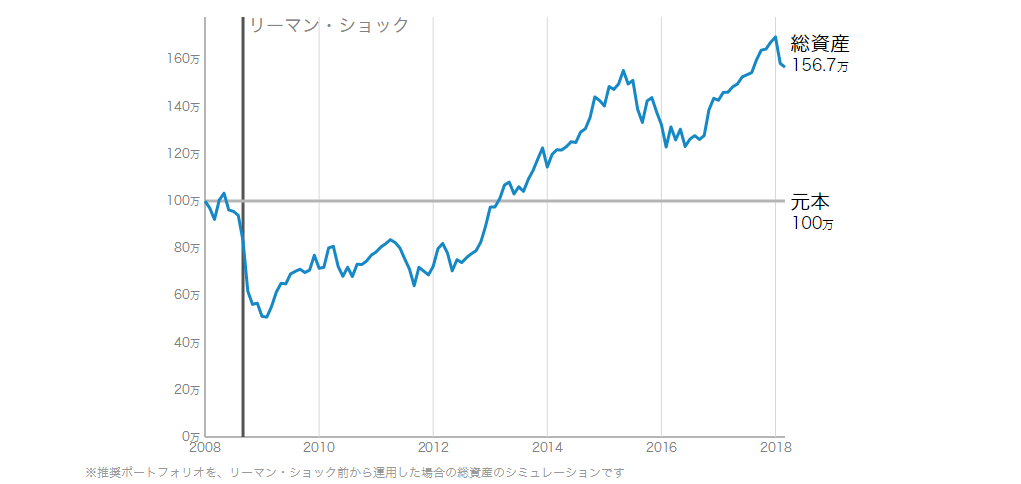

ウェルスナビでは、もしまたリーマンショック級の大暴落がきたらどうなるのかをシミュレーションすることができます。

便利すぎるでしょ…。

こちらがリーマンショック前からもし運用してたら、というシミュレーションになります。

100万円いれてたのがリーマンショックのときはなんと50万円くらいまで下がってますね…。

ですが!

その後は順調に盛り返して、2018年には160万円にまでなっています。

結局のところ、長い目で見れば儲かる可能性が非常に高いということがわかります。

でもできればリーマンショックみたいなのは来てほしくないけど…w

ぶっちゃけどれくらい儲かるの?

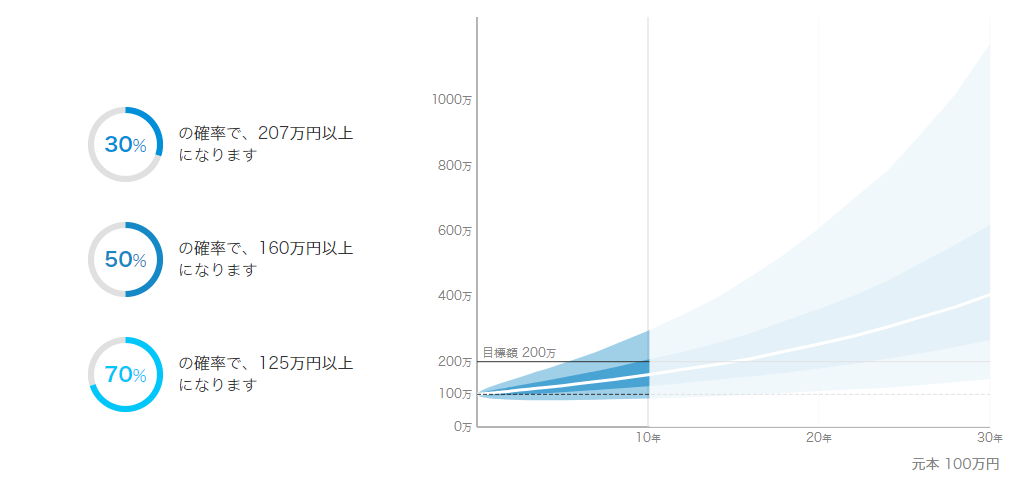

これもウェルスナビがシミュレーションしてくれます。

AI万能すぎる。

結果としては、10年ほったらかしにした場合…。

- 100万円が30%の確率で207万円以上になる。

- 100万円が50%の確率で160万円以上になる。

- 100万円が70%の確率で125万円以上になる。

なるほど、とりあえず儲かるだろうけど、どれくらいかは結構差があるんですな…。

銀行に預金してただけだったら10年経っても利息は1万円くらいだし、それなら投資しよう、ってなりますよね

ロボアドバイザーの対抗馬!「投資信託」

ロボアドバイザーはウェルスナビで決定しました。

さて、ロボアドバイザーと同じくらい簡単で、リスクが低くて儲かりそうなもの…なにかあるでしょうか。

いろいろ探してみたところ「投資信託」というのが良さそうなことに気が付きました。

投資信託(ファンド)というのは、投資家(ぼくらみたいな)から集めたお金を一つの資金としてまとめて、運用のプロが利益を出してくれるものです。

これは100円くらいから投資できるので、少ない金額で試してみるのもいいかも。

ロボアドバイザーはAIが運用してくれて、投資信託は人間のプロフェッショナルが運用してくれるってことですね。

投資信託自体はめちゃくちゃあるんですが、これもいろいろ調べてみた結果…。

三菱UFJ国債投信のeMAXIS Slim(イーマクシススリム)バランス8資産均等型というのにたどり着きました。

eMAXIS Slim(イーマクシススリム)バランス8資産均等型とは

このeMAXIS Slim(イーマクシス スリム)バランス8資産均等型とは…って長い!

名前が長いのでとりあえずイーマクシスと省略します。

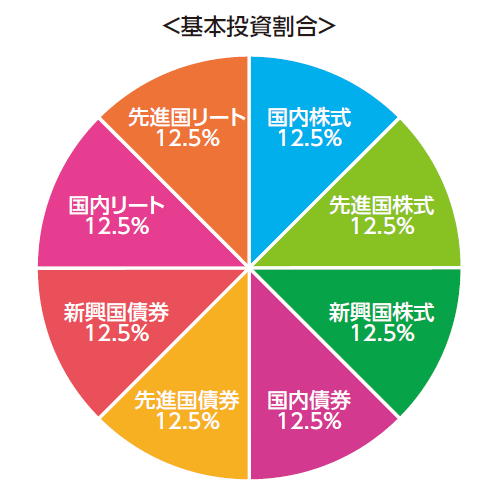

これは、世界各国の株式や不動産の値動きに連動する投資になります。

わかりづらいのでグラフを載せますね。

こんな感じに分散して投資をしてくれます。

リートっていうのは不動産のことです。

先ほどのウェルスナビと同じ様な感じで分散してくれてるので、基本的な考え方は同じです。

これがウェルスナビ。

似てますよね?

イーマクシスを買うのは楽天証券がオススメ!

ぼくは今回、投資をするにあたって片っ端から証券会社に口座を開設してったのですが、楽天証券はめちゃくちゃ簡単でした。

サクッと開設できるのでオススメです。

スマホでもやりやすいので、かなり便利。

楽天証券に口座ができたら、さっそくイーマクシスを買ってみましょう。

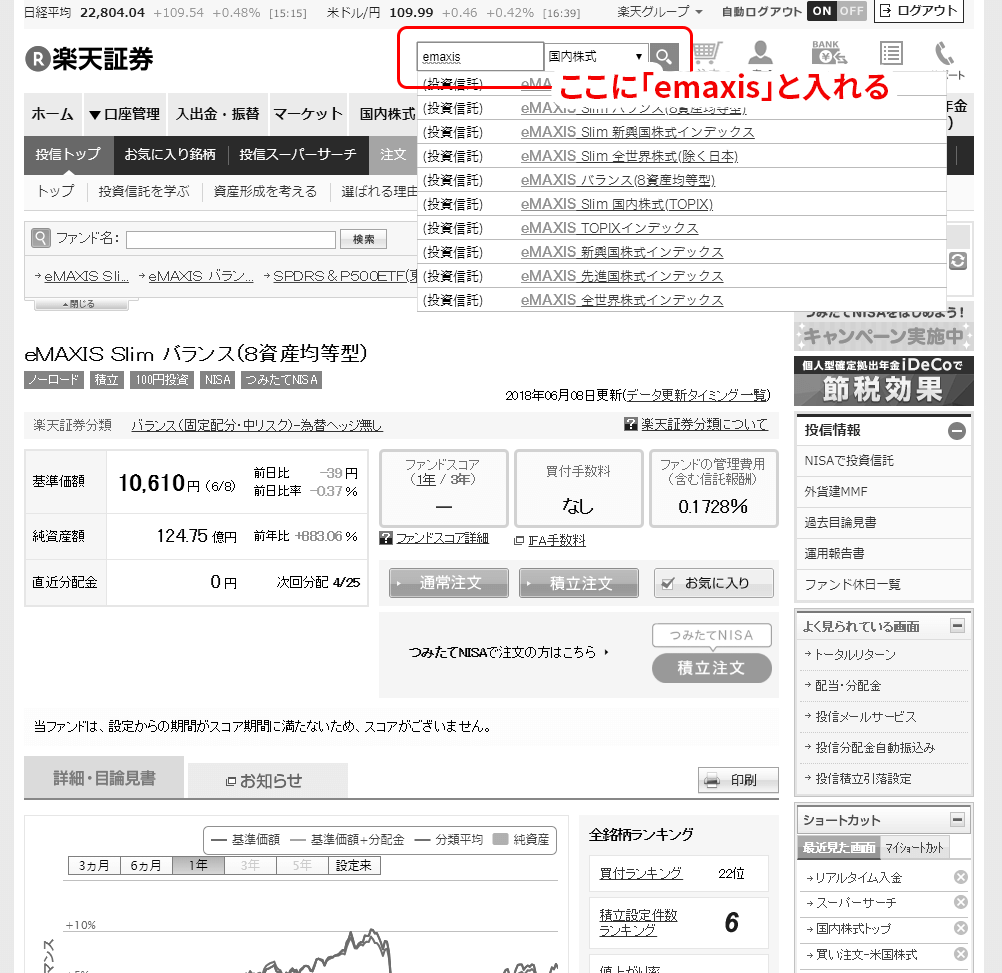

まずは画面右上にある検索窓に「emaxis」と入力します。

すると、関連するものがずらずらーっと出てくるので、「eMAXIS Slim(イーマクシス スリム)バランス8資産均等型」を選んでください。

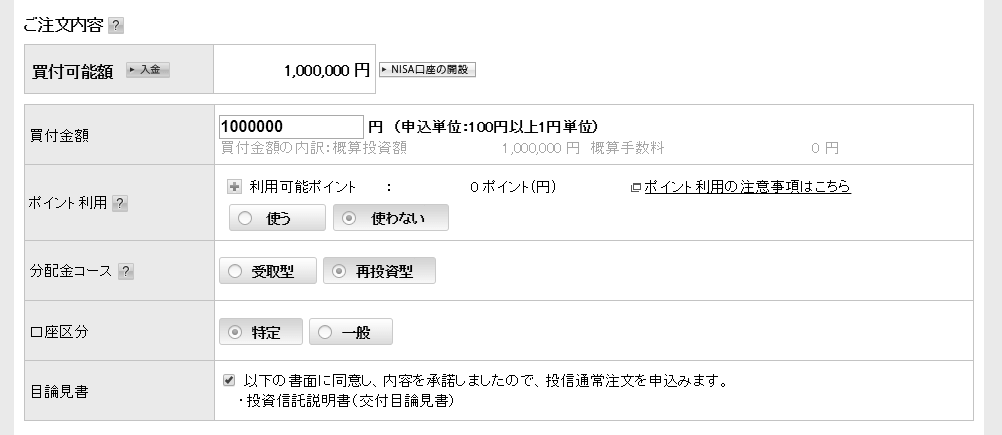

買うには、100円から買えるみたいです。

なんと…!

ポイント利用というのは、楽天証券のポイントなのでまだありません。

分配金コースというのは、利益をその都度受け取るか、利益をそのまま元のお金と一緒にしておくか、を選べます。

ぼくは断然、再投資型をオススメします。

再投資型にすれば、複利(詳しくはこちら)で数年後には大きな差となってきます。

口座区分は、「特定」にしておけば、自動で税金の計算をしてくれます。

めんどうくさがりさんにはピッタリ!

最後に目論見書に同意して、注文しましょう!

ぼくはこちらにも100万円を入れました。

さて、ウェルスナビと比べてどうなるのか…!

ウェルスナビとeMAXIS Slim(イーマクシススリム)バランス8資産均等型の比較

どちらにも同じ日に同じ額を入れてみました。

さてどうなるんでしょうね…。

まとめとしてそれぞれを比較していきたいと思います。

| ウェルスナビ | イーマクシス スリム バランス | |

| 2017年の実績 | 15.4%のプラス | 6.1%のプラス |

| 手数料 | 1% | 0.1728% |

| 分散 | 6銘柄(変わる可能性アリ) | 8銘柄 |

| スマホでのやりやすさ | めっちゃわかりやすい | 結構わかりやすい |

| 分散するのは誰か | AI | 投資のプロ |

| 会社の信頼度 | 三菱UFJやみずほなど大手銀行が出資 | 三菱UFJ銀行の商品 |

こうして見るとウェルスナビの実績のすごさですね…。

基本的に低リスクの資産運用は年に5%を超えたらスゴいと言われています。

それで言うとイーマクシスもスゴいんですが、ウェルスナビがハンパないw

はたして2018年も引き続きウェルスナビの天下なのか!?

今後も資産の増減レポートをしていきたいと思います!

どっちも順調に増えてくれるといいな~。期待!

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

バンガード・トータル・ストックマーケットETFというのはアメリカの主要な会社の株価に連動しているので、すごく簡単に言うと、アメリカの株式市場が好調だと儲かります!