ドルコスト平均法は「合理的だ」「気休めだ」どちらも多くの支持者がいます。

うーん、正直なところ、投資をする人の性格やライフプランによってどちらも正しいと思うんですよね…。

ちなみにドルコスト平均法というのは、毎月、決まった額で同じ銘柄をひたすら買い続けるという積立投資です。

結論から言うと、ぼくはドルコスト平均法をやっていません。

でもドルコスト平均法が完全に無意味、というわけでもありません。

使い方によっては便利だし、なにより貯金するよりガンガンに増える可能性だってあります。

どんなときにドルコスト平均法が良いのか、そしてぼくはなぜ採用しなかったのか、そこらへんをまるっと書いていきます!

簡単な目次

ドルコスト平均法は気休めなのか? 超わかりやすくリスクを解説

最初に、ドルコスト平均法をわかりやすい図で解説

ドルコスト平均法が誰にとって有意義なものかというと、チャートの予測に自信がない方、そういうのが面倒な方には便利な買い方です。

これから価格が上がるか下がるか微妙すぎてわからん…それなら、毎月決まった額を買おう!というのが積立投資(ドルコスト平均法)になります。

果たしてこれは賢い買い方なのでしょうか?

過去のチャートから検証してみましょう。

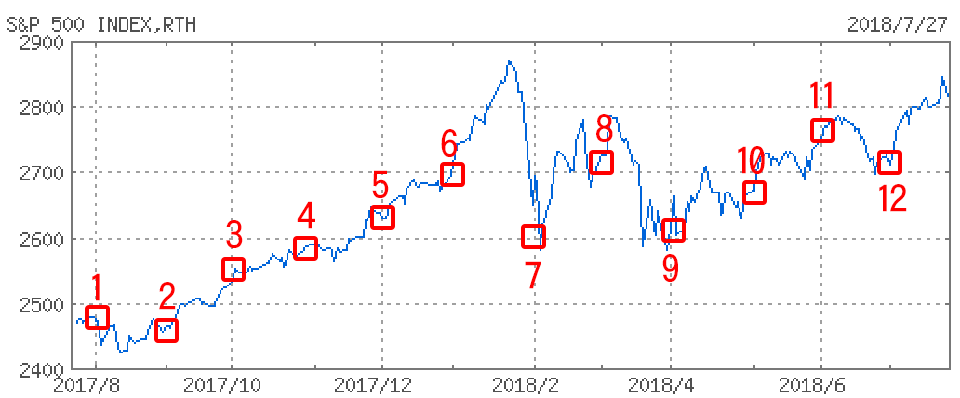

たとえば、こちらのチャート。

右肩上がりでぐんぐん伸びてるS&P500のチャートになります。

このチャートの赤い枠で囲ったところが、ドルコスト平均法で月単位で購入したポイントになります。

例えば1番のときに、ドルコスト平均法をはじめた人は、価格が低かったので今も利益が結構でてると思います。

しかし8番あたりから買い始めた人は、利益が出てるとは思いますがそんなに多くはないですよね。

このように、いつ始めても良いと言われているドルコスト平均法ですが、いつ始めるかで割と利益に差が出てしまうことがあるのです。

ドルコスト平均法のメリットとデメリット

ドルコスト平均法の一番のポイントは、購入価格の平均化です。

高すぎる時に買った分(さっきのチャートだと11番)も、下落時に買った分(さっきのチャートだと1番とか)と相殺して、いわゆる高値づかみ分をなくすことができます。

…と、書くと非常に低リスクな投資方法なような気がしますが、万能ではありません。

メリットとデメリットをそれぞれ見ていきましょう。

ドルコスト平均法のメリット

- 価格が上昇してても下降してても始めることができる(タイミングを選ばない)

- 複数に分けて機械的に買うので、高値づかみを避けることができる

- 比較的、日々の価格変動を気にしないでいられる(上がっても下がっても毎月、決めた額を買うだけなので悩まない)

- チャートのテクニカル勉強をしなくてよい

ドルコスト平均法のデメリット

- 買うたびに手数料がかかる

- 価格変動を気にしないあまり、めちゃくちゃ下落してても気づきにくいことがある

- 下落局面に入ったときに、長期を信じて持ち続けることができるメンタルが必要(リーマンショック時に損切りしないで長期で続けてれば儲かったが、今後の暴落もそうなるとは限らない)

ドルコスト平均法が合ってる人、合わない人

基本的にドルコスト平均法が合ってる人は、毎月もらえる給与が一定額ある人です。

自営業や歩合制の給与の方にはあまりオススメしません。

毎月一定額の収入があって、そこから数万円分を投資するというのがドルコスト平均法の王道です。

したつもり貯金ならぬ、したつもり投資

キャバクラ行ったつもりでその分を貯金とか、エステに通ったつもりでその分を貯金とか、したつもり貯金ってありますよね?

それと同じように、したつもり投資として、ドルコスト平均法は非常に相性がいいと思います。

単純に貯金をしていても、利息は微々たるもの。

それに比べて、したつもり投資をすれば、貯金よりは大きなリターンが期待できます。

もしダメだった場合でも、”◯◯したつもり”のお金だったら諦めもつきやすいですよね。

ドルコスト平均法は基本的に右肩上がりのチャートじゃないと儲からない

ドルコスト平均法に限らずですが、なにかを買って投資した場合、その価格が上がっていかないと儲かりません。

下落局面に入ったとき、このままドルコスト平均法を続けるのか、損切りしてすべてを現金に戻すのか…なかなか悩ましい時がいつかは来ます。

今のところ、S&P500に代表されるアメリカ株のインデックス投資だったら損切りしないで続けていれば利益がでています。

しかし日本の80年代バブル期からドルコスト平均法をしてた人は、もしかしたらまだマイナスから抜け出せてないかも…。

ドルコスト平均法は確かに、購入価格を平均化して高値づかみを防ぐことはできますが、決して万能なわけではないのです。

リーマンショックなどの大きな暴落時は、どのみちメンタルがやられる

すでに株などの投資をしている方ならすでにわかっているとは思いますが、暴落時のあの不安な気持ちはなかなか嫌なものですよね。

ドルコスト平均法は暴落に強いとも言われていますが、それは暴落からの回復があってこそです。

「このままどんどん価格が落ちて上がらないんじゃないか…」とか、

「暴落は仕方ないけど、いつまでこの状態が続くんだろうか…」といった不安と戦わなくてはいけません。

比較的、低リスクなドルコスト平均法といえども、投資額はあまり多くしないほうが精神衛生上はいいと思います。

そう考えると、ベストはやっぱり毎月2.3万円くらいかなぁ…。

もちろんあなたの所得によってこの額は上下するとは思いますが、それくらいの金額でコツコツやるのがセオリーです。

投資も大事ですが、余裕を持つことも同じくらい大事です!

基本的には長期運用のほうがチャンスが多い

あくまでも平均的にみた話ですが、短期よりも長期運用のほうがチャンスは多くなります。

長い目で見れば、どんな経済も上がったり下がったりするもの。

5年、10年くらいの長期で見ておけば、多少の暴落があっても「まぁかなり長期で見てるから、多少減ったって気にならん」となります。

景気が悪いときがあっても、いつかは良くなるものです。(良くならんときもあるけど)

こう考えてみると、ドルコスト平均法はポジティブな思考の方に合ってますね。

「世の中いろいろあるけど、これからどんどん良くなってくるはず!」

という考え方の人に相性ぴったりです。

個別株にドルコスト平均法はかなりリスクが大きい

ドルコスト平均法は長期運用が良いと書きましたが、問題はその投資先です。

個別株に長期で投資するのは、なかなかリスクが大きくあまりオススメしません。

なぜなら、人に寿命があるように、製品やサービスにも寿命があります。

いわゆる製品ライフサイクルというやつです。

製品ライフサイクルは、

- 導入期(売上は僅少)

- 成長期(売上がぐんぐん伸びてウハウハ)

- 成熟期(売上を高い位置で維持)

- 衰退期(売上が下降)

という順番をたどります。

例えばテレビにしても、昔はブラウン管テレビ、そして次に液晶テレビ、さらに今は有機ELテレビになってきています。

液晶テレビでめっちゃ儲かってたシャープはいまや、リストラの嵐です…。

しかも、有機ELテレビのほぼすべてが、有機ELパネルを韓国のLG電機から仕入れているという悲しい状況…。

このように、大企業が作る商品にもかならず製品ライフサイクルはあり、今、売れまくってる製品を作ってたとしても長期的にそのまま会社が成長するとは限りません。

もし、あなたが個別株を買いはじめたとき、その会社のメイン製品がすでに3の成熟期だったとしたら…。

売上は思うように伸びず、下がっていくことが予想されますよね。

次の主力製品がちゃんと育っていればいいのですが、それに成功するか失敗するかはわかりません。

それを考えると、いくら大企業だったとしても個別株の長期投資はなかなかにリスクが高いと言えます。

ドルコスト平均法で長期運用なら、ETFや投資信託が相性良し

長期で見たときに安定しているものを探すと、やはりインデックス投資になります。

例えばS&P500ETFや、リスク分散された投資信託などです。

投資信託なら、買うときの手数料が無料(ノーロード)の商品がドルコスト平均法と相性バッチリです。

ぼくは、個人事業主なので毎月の収入に増減がおおくドルコスト平均法はやっていません。

ただ、やるとしたらETFならバンガードのS&P500ETF、投資信託ならイーマクシススリム8資産均等型にします。

(ぼくの場合は、どちらもドルコスト平均法じゃなくて普通に買ってます)

参考:バフェットもおすすめのS&P500インデックス投資をしてみる

参考:【100万投資してわかった】イーマクシス スリムの本当の評価【eMAXIS Slim】

SBI証券だと、イーマクシススリムをノーロード(購入手数料が無料)で買えたはずなので、もしチャレンジする方はノーロードかどうかをしっかり確認してからやってみてください!

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

よかったらこちらも…

あの、こちらのボタンを押してもらえると、読んでくれてる方がいるんだ!とぼくの励みになります…。

匿名の人気投票的なもので、これをクリックするだけでOKです。ぜひ、よろしくお願いします!

S&P500はアメリカ株のインデックスで、アメリカ市場の動きを見るのに非常に便利です!

参考:バフェットもおすすめのS&P500インデックス投資をしてみる

そもそもインデックスってなによ…?という方はこちらを見れば3分でわかります。

参考:超わかる!インデックス投資とは?【初心者向け】