投資をしたときに得られるリターンのもらい方は、大きくわけて2つになります。

「単利」と「複利」です。

お金持ちがさらにお金持ちになる仕組み…それは、複利をうまく利用した投資をしているのです!

そして嬉しいことに、複利はお金持ちだけの特権ではありません。

ぼくらも複利を使って効率よく投資をすることができます。

というわけで、今回は複利の仕組みをまるっとわかりやすく解説していきたいと思います~。

簡単な目次

【あなたもできる】金持ちがより金持ちになる「複利」の仕組み

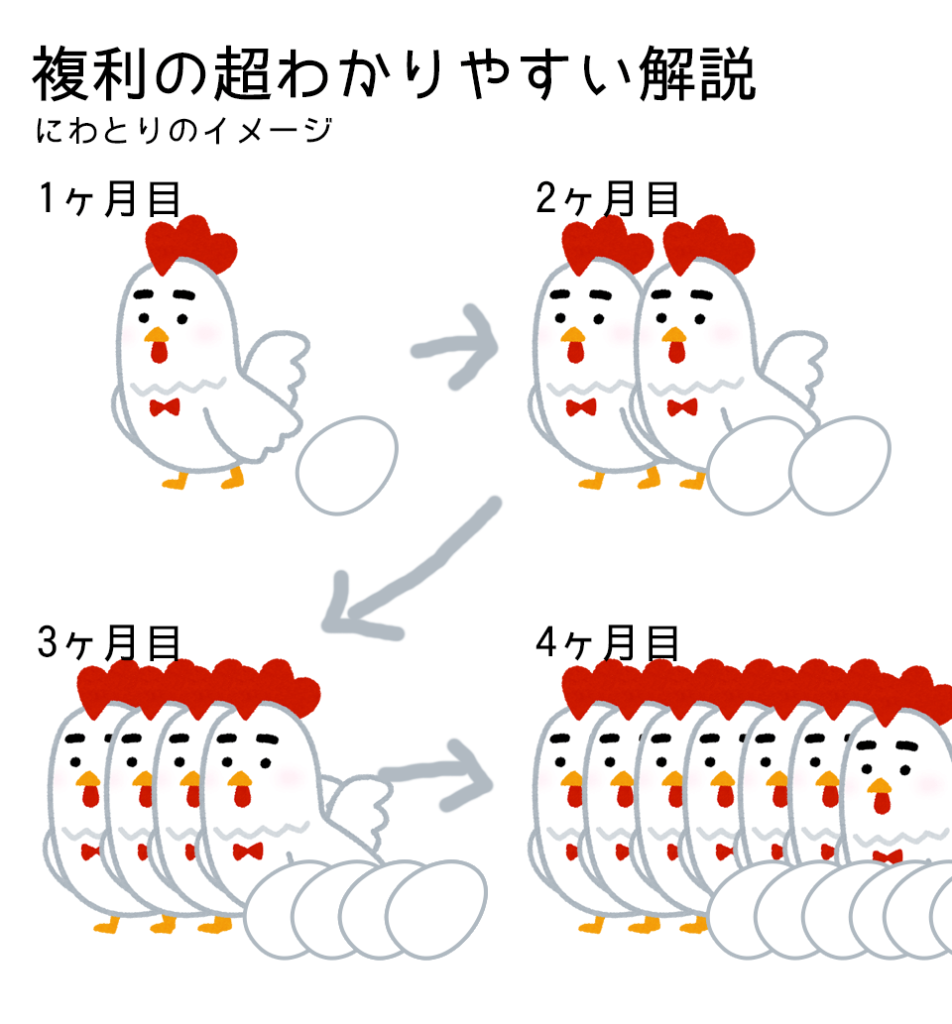

ニワトリで説明する「単利」

まずは、単利についてニワトリで例えます。

ニワトリを飼うと、たまごを生みます。

そのたまごを毎日食べてたら、ニワトリの数は増えませんよね?

1ヶ月経っても、2ヶ月経っても、ニワトリは一羽で、たまごは1つです。

これがいわゆる単利の考え方になります。

投資に当てはめると、ニワトリ=元本、たまご=リターンという感じ。

ニワトリで説明する「複利」

複利の場合は、たまご(リターン)を食べずにそのままにします。

たまごを食べなければ、ひよこが産まれてニワトリになります。

そうするとニワトリが2羽になり(シャレじゃありません)、産むたまごの数も増えます。

さらに、産んだたまごをまた食べないでいれば、ニワトリがどんどん増えていくことになります。

たくさん増えたニワトリが産むたまごは、とても多くなって、たまご長者になっていく…というわけ。

つまり、投資で考えると「リターンをそのまま元本に加えて、よりリターンを多くする」ということになります。

複利を投資で考えると…

例えば、100円投資をして、1年で2倍になるリターンがあるとします。

そうすると資産は200円になりますよね?(100円の元本と100円のリターン)

単利の場合、プラスになった100円は、うまい棒かなんかを買って使ってしまうことになります。

複利の場合、プラスになった100円を元本に追加します。

さて、次の年はどうなるでしょう?

単利の場合は、前の年と同じ様に100円プラス100円で、資産は200円です。

しかし複利の場合、200円の2倍なので、400円になります。

その次の年は、単利は200円、複利は800円になっていきます。

※税金とか細かいことは抜きで考えていますが、基本的な考え方は同じです。

複利の凄さ、わかってもらえたでしょうか?

複利は長期の投資になればなるほどスゴくなる

例えば、元本が100万円で、年間のリターンが5%(これくらいだと結構ある)の投資をしたとします。

| 投資の長さ | 単利 | 複利 |

| 5年 | 125万円 | 127.63万円 |

| 10年 | 150万円 | 162.89万円 |

| 15年 | 175万円 | 207.89万円 |

| 20年 | 200万円 | 265.33万円 |

| 25年 | 225万円 | 338.64万円 |

| 30年 | 250万円 | 432.19万円 |

最初の5年は、単利と複利の差は2万円ちょっとしかありません。

しかし、30年後には182万円近くの差が出てくることになります。

※わかりやすく税金は考えないものとしています。

この差は、元本が多くなればなるほどさらに大きな差になってきます。

複利の注意点:年間リターンはどの投資も毎年同じじゃない

ここで気をつけなければいけないのは、年間リターンを5%とわかりやすく計算していたことです。

実際に投資をすると、毎年かならず5%のリターンというのはなかなかありえません。

ある年は3%だったり、またある年は10%だったり、そして別な年は-5%だったりとバラツキがあるものです。

ここで重要なのは、「なるべく長期間で平均リターンをそこそこ望めるものに投資する」ということになります。

そこでいろいろ調べた結果、ぼくはインデックス投資が最善という結論になりました。

長期投資におすすめ…というか自分が買ってる投資はコレ!

複利は、長期投資にこそ真価を発揮する、というのがわかってもらえたと思います。

実際に、ぼくが今買っている投資を参考までに紹介したいと思います。

おもに、「投資信託」と「海外ETF」「ロボアドバイザー」です。

投資信託は、

参考:【50万購入】eMAXIS Neo ロボットを徹底的に評価&買い方解説!【イーマクシス ネオ】

これと、

参考:【100万投資してわかった】イーマクシス スリムの本当の評価【eMAXIS Slim】

これです。

海外ETFは、

参考:新しいもの好きにおすすめな米国情報技術セクターETF【VGT】というインデックス投資

これです。

ロボアドバイザーは、ウェルスナビにしました。

割と結構、ガチめなセレクト…w

ロボアドバイザーとイーマクシススリム8資産均等型は似たような感じですが、実際にリスクとリターンがどれくらい差がでるものか検証の意味も含めて買っています。(現時点ではまだどちらも似たり寄ったり)

気に入ったほうがあれば、どちらか一方だけ買っておけばいいんじゃないかな…。

今回紹介したものは、全部複利にすることができるので、ぜひ複利でガンガン増やしていきましょー!

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

よかったらこちらも…

あの、こちらのボタンを押してもらえると、読んでくれてる方がいるんだ!とぼくの励みになります…。

匿名の人気投票的なもので、これをクリックするだけでOKです。ぜひ、よろしくお願いします!

インデックス投資については、こちらの記事で超わかりやすく書いてみました!

参考:超わかる!インデックス投資とは?【初心者向け】