今、イケイケなアクティブファンドと言ったら、ひふみ投信が有名ですよね。

ひふみ投信は、主に日本の小型、中型銘柄を中心に「これは伸びる!」と見込まれた割安銘柄を厳選して投資するファンドです。

この割安銘柄を厳選しているアナリストが超有能なこともあって、基準価格もグングンあがってきました。

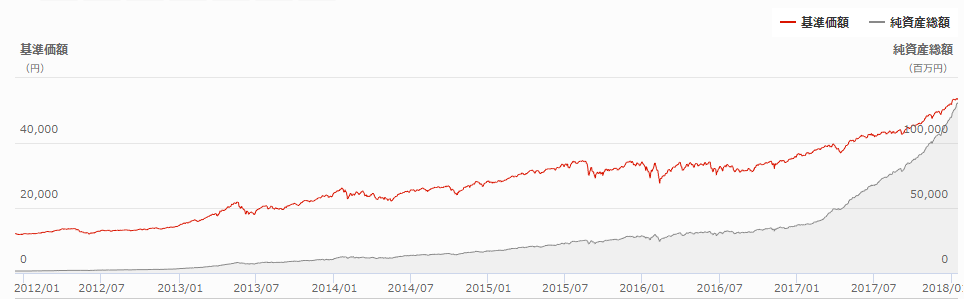

2012年から見ると、いい感じに右肩上がりですね。

赤い線が基準価格で、灰色の部分が純資産総額になります。

そう、ひふみ投信は、2018年までかなり絶好調で来ました。

年率20%~30%と、普通に買ってるだけでめちゃくちゃ儲かってる人も多いはず。

しかしこれが今後も続くのかというと、それはまた別視点で考えなければいけません。

ぼくがなぜひふみ投信を買っていないのか、また買うとしたらどんなタイミングなのかをまるっと書いていきたいと思います!

簡単な目次

ひふみ投信はスゴい…けど、デメリットを考えるとなかなか手を出せない理由

人気すぎるアクティブファンドの大変さ

先程のグラフの灰色部分、純資産総額を見てみると、2017年から急激に増えているのがわかります。

これは、テレビ東京のカンブリア宮殿という番組でひふみ投信が取り上げられたことが原因です。

テレビを見て「おっ、めっちゃ儲かってるやんけ!わいも買ったろ!!」という人ががんがんひふみ投信を買うことになりました。

となるとファンドとしては、運用資金がものすごく多くなりその使いみちに頭を悩ませることになります。

今までは日本国内の小・中規模の銘柄を厳選してうまく行っていましたが、そんなにいい銘柄はそうそうありません。

今までの運用方法だと、運用資金が余ってしまうのです。

そこでひふみ投信は新たな投資先として、アメリカや日本の大型株への投資をはじめました。

大人気で運用資金が増えたひふみ投信はどうなっているか?

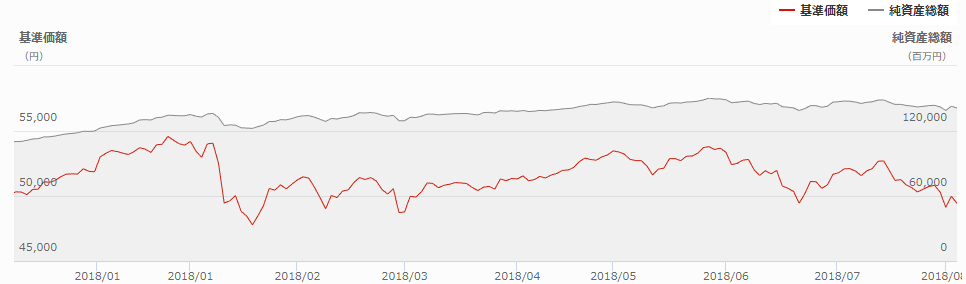

さて、2018年も8月になりました。

2017年から運用方針を変えたひふみ投信、どうなっているでしょうか。

チャートで見てみたいと思います。

2018年の1月から8月までのチャートです。

ううん、基準価格は微妙に下がってきてますね…。

やっぱり方向転換をするとなかなか難しいものがあるのかもしれません。

ちょっと気になるのが、純資産総額はさほど増えていないという点です。

このポイントが、もしかしたら今後、ひふみ投信を買いだと思う理由になるかも…。

ぼくがひふみ投信を買いたいポイントはここだっ!

ひふみ投信のチャートを見ていると、テレビを見て「なんか儲かりそうだからやってみよう」という人がめちゃくちゃ多そうな感じがします。

2017年に急激に増えた分の方々ですね。

ちょっと失礼な言い方になるかもですが、テレビを見ただけで投資先を決めてしまう方々はすこしミーハーな方が多そうだと思いませんか?

そしてそういった方々は、マイナスになったときに耐えるメンタルがあるのかは疑問です。

- テレビを見て、儲かりそうな投資がある。

- テレビの情報だけで決めて「自分もやらなきゃ!」と始める。

- しばらくは利益がでてウハウハ。

- でも、だんだんと成績がよくなくなり、マイナスになる。

- 「マイナスになるなんて想像もしてなかった!これ以上損する前に、解約しとこ…」

ってなったりしそうな予感、しませんか?

もしそうなったとしたら、運用資金もごっそり減るはずです。

運用資金が減るとどうなるか…そう、以前の運用方法に戻る可能性が高いのです!

つまり、日本の有望な小・中規模の銘柄を厳選する方針に戻るとき、そのときこそひふみ投信を買うタイミングだとぼくは考えています。

もしくは逆に、ひふみ投信が今の方針でもガンガンいい成績を出すようになるかもしれません。

それならそれで買うのはアリだと思っています。

ただ、この記事を書いている現状では、まだその兆候はみられていないため、買うタイミングじゃないかな…とも思うわけです。

そもそも、アクティブファンドはインデックスに比べて高リスク高リターンが多い

ひふみ投信だけではなく、アクティブファンドはインデックス投資に比べて、リスクが高めな分、リターンも高いものが多いです。

それを肝に銘じて買っていれば、これくらいの下落では解約したくはなりません。

でも、テレビを見て反射的に買う人達がそれを考えているでしょうか…?

どうかな~という感じですよね。

テレビを見て、ガッツリお金を投資できる層はどんな層なのか

カンブリア宮殿は、若いサラリーマンから管理職、定年退職した方まで幅広く見られる番組です。

その中で、投資にガッツリお金を入れれる人はどの層でしょう?

若いサラリーマンは、ほとんどの人が貯蓄がありません。

中には20代で起業して資産数千万~数億円という人もいますが、そういう人はテレビの情報だけで投資先を決めたりはしません。

となると、管理職、定年退職した人がひふみ投信を買い始めたと想定するのが自然なようです。

特に、高齢者になればなるほど、テレビへの信頼度・依存度は高くなっていきます。

そこで気になるのが、「ひふみ投信を買った人はどれだけ長期で持つ予定なのか?」ということです。

20代、30代くらいなら、賢い人は30年くらい長期スパンで考えてる人もいます。

しかし、50代、60代になると30年たったら80歳、90歳です。

年を取れば取るほど、長期投資はしなくなる(自分がその間に亡くなる可能性もある)のではないでしょうか。

ということはですよ…。

暴落があると、短期的にしか見てない人は「もう解約しちゃえ!」ってなる可能性が高いわけです。

もし予想通り、高齢者がひふみ投信を買ってるメインの層だとしたら、基準価格が下落すると解約する人がでてきます。

そして解約する人が多くなるとまたさらに基準価格が下落して、それを見た人がまたその価格で解約して…となったら、結果的に大暴落になる可能性があります。

これからは日本経済自体も下落する可能性は高いと見ているので、国内株式は楽観視していません。(インデックス投資の一部としては保有しています)

そのアオリを受けて、ひふみ投信の基準価格が下がり続けることも可能性としては低くないはず。

でも、ひふみ投信は初期のポテンシャルはめっちゃ良かったんですよね…。

なので、またあの頃に戻れるくらいの規模に縮小することは、ひふみ投信にとって悪いことではないのかもしれません。

結論としては、「昔のひふみ投信に戻るくらいの規模感になったら買い!かもしれない」です。

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

あの、こちらのボタンを押してもらえると、読んでくれてる方がいるんだ!とぼくの励みになります…。

匿名の人気投票的なもので、これをクリックするだけでOKです。ぜひ、よろしくお願いします!

ちなみにぼくの投資のほとんどはアクティブ運用ではなくパッシブ運用です。

違いをめっちゃ簡単に解説する記事はこちらです!

参考:【初心者でも勝てる確率が上がる】パッシブ運用、アクティブ運用とは?