スルガ銀行の株価が一瞬にして結構な上昇を見せました。

しかし「もうスルガは悪材料がすべて株価に折込済みになったから、底を打ったんだ!」と思うのは時期尚早かも知れません。

2018年4~12月期の決算を見ると、むしろヤバイのはこれからという感じがします。

どんな感じでヤバイのかまるっと書いていくので、投資の参考にしてみてください。

簡単な目次

今後、スルガ銀行の株価がかなりヤバイと思ういくつかの理由

961億円の赤字

シンプルに、純損失で961億円を出したのは非常にマズイです。

2018年4月から12月期決算で、純損益が961億円。

前年同期は347億円の黒字でした。

赤字の主な理由は、不正があった個人不動産投資家へのシェアハウス融資の貸し倒れに備えた引当金がかさんだことです。

さらに預金者もどんどん減少しているとのこと。

まぁそりゃ、銀行が信用失ったら預金する人も減りますよね。

本業のもうけである実質業務純益は、前年同期から17.1%減って428億円です。

ケタがシャレにならないレベルになっています。

預金者がおそろしく減ってる銀行の未来はヤバイとしか言えない

スルガ銀行の2018年12月末の全預金残高は3兆2212億円。

一見、かなり多いので安心できそうですが減り方を見てみると尋常じゃないことに気が付きます。

2018年3月末の預金残高は約4兆800億円。

つまり、約8600億円も減ったことになります。

とんでもない不動産融資をしてたツケもヤバイですが、それよりも「顧客が離れていってる」というのが一番の問題点です。

デート商法詐欺まがいでさらに信用をなくすスルガ銀行

共同通信によると、スルガ銀行の行員がなんとデート商法詐欺まがいの方法で、ローン融資をしていたとのことです。

これ、スルガ銀行の営業マンもノルマを達成するのに必死でやったんだろうなぁ…。

ガイアの夜明けでも「将来の不安な女性の心配に漬け込み、詐欺的な契約を結んだ」と報道されました。

内容は

- Yさんは、婚活サイトで出会った人にA氏という人を紹介され、そのA氏に紹介されたスルガ銀行の行員に言われるまま200万円の融資を結んでしまった。

- Yさんは、当時求職中で貯金はわずかだったのに、Aさんを信じてよく確認せずに契約してしまった。

- Yさんの契約書では、融資の使いみちに「介護費用」とあったが、まったく身に覚えがない。

- Yさんの年収は100万円ほどだったが、スルガが用意した申込書には年収420万円とデタラメな数字があった。

- 改ざんされていることに気づき、Aさんに連絡を取ろうとしたが音信不通になってしまった。

つまり、Yさん(被害者)はAさんという悪い人に、スルガを紹介されて不正融資の手続きをしてしまったということですね。

Aさんはおそらくスルガの行員から手数料(カモを紹介した代金)がもらえてるんじゃないかな…?

さらにSさんという50代の女性の話もありました。

- 投資目的で3階建ての中古マンションを約8000万円で購入した。

- 購入前は18部屋中15部屋が入居済みとの説明(家賃収入が15部屋分ある)。

- しかし買った直後に半分が退去。18部屋中8部屋しか入居していないと判明。

- 大企業に務めていたSさんはショックで仕事が手につかず退職。

- 中古マンションの家賃収入は毎月15万円。ローン返済は45万で、毎月30万円の赤字。

これはひどすぎますね…。

Sさんの人生が変わってしまってます。

そもそも不動産投資なんて素人がやるものでは絶対にありません。

カモにされるだけです。

不動産投資で成功してる方は、ものすごく勉強して人脈も作った少数の人たちだけが儲かっているだけで、大半は損をしています。

シンプルにいうと、「不動産の営業マンから売り込んでくる投資物件にイイものは一つもない」ということですね。

ちなみにこのSさんの場合も、預金残高の改ざんをして不正に融資をしていたそうです。

不動産投資を言われるがままにしてしまったのは自業自得ですが、自分のキャパ以上のローンを不正に融資されてしまったのはスルガにも責任がありそうですよね…。

こんな会社に果たして信頼できる要素がどれだけあるかというと、なかなか厳しいものがあります。

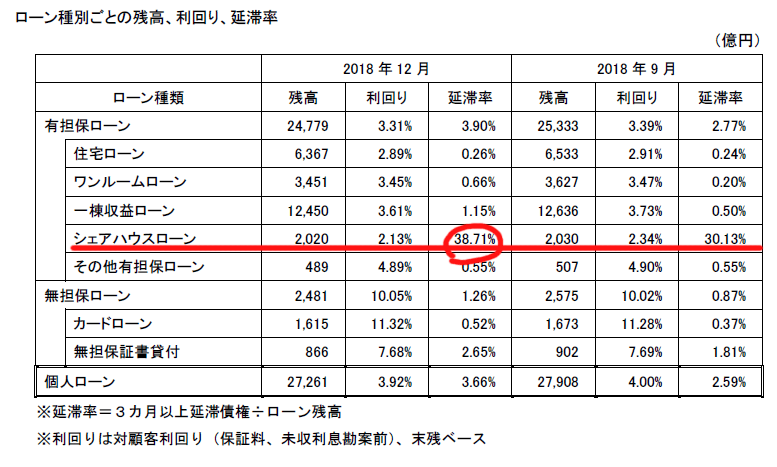

シェアハウスローンの延滞率がものすごいことになってる

スルガ銀行の赤字の内容を見ていくと、シェアハウスローン(個人不動産投資家に融資しまくって問題になったもの)の延滞率が38.71%にもなっています。

かぼちゃの馬車問題で不正融資したツケがこの数字です。

シェアハウス投資をした人のおよそ4割がローンを払えずに延滞してるってかなりヤバイですよね…。

どれだけしょうもないクソ物件を高い金額で売りつけられたのかを考えると、やっぱり不動産営業マンの口車に乗っちゃダメってことがものすごくわかりますね。

しかも2018年9月には30.13%だったのが、その3ヶ月後の12月には38.71%に増加してるのをみると、これはさらに増えていきそうな予感。

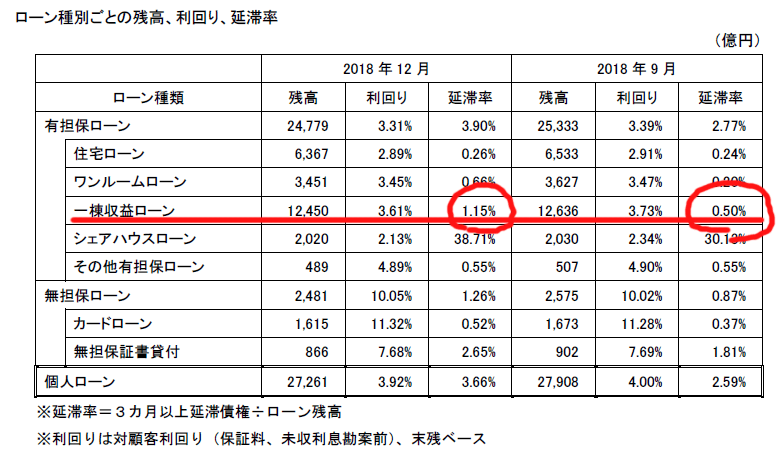

シェアハウスだけじゃなくて一棟収益ローン、ワンルームローンも延滞するとさらにヤバイ

いまのところ、シェアハウスローンだけが延滞率高すぎ現象になっていますが、ほかのローンも見てみましょう。

一棟収益ローンも、9月は0.5%だったのが12月は1.15%になっています。

およそ2倍…。

これも今後どんど延滞する人が増えていく可能性があります。

そしてワンルームローンも延滞率が3ヶ月で3倍以上になっています。

ワンルームローンは物件価格が安い分、赤字が出てても延滞しないでローンを払う人が多そうです。

しかしワンルーム投資はほとんど儲からないという定説に基づくと、今は赤字でもなんとかやってる人がどんどん耐えられなくなって、今後この延滞率は地味に増えていきそうな気がします。

まとめ:不動産価格が下落すればするほど、スルガ銀行はヤバくなる

融資して失敗しても大丈夫な余力がない人にも不正に融資してきたスルガ銀行。

そのツケは、不動産価格が下がるほどに悪化していきます。

シェアハウスローンの約4割がローンを払えずに延滞してるって相当ですよね。

今後不動産価格が冷え込んでくると、一棟(マンションとかアパートとか)を買った人も延滞率が増えていくんだろうな…。

ワンルーム投資した人も延滞率が増えるのは間違いなさそうです。

そして強引な融資による信頼の低下も見逃せません。

これらを総合して考えると「スルガ銀行の株価はまだ底を打っていない」というのが妥当だと思います。

スルガ銀行の株を買おうとしている方は、ぜひ慎重に検討してみてください。

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

よかったらこちらも…

あの、こちらのボタンを押してもらえると、読んでくれてる方がいるんだ!とぼくの励みになります…。

匿名の人気投票的なもので、これをクリックするだけでOKです。ぜひ、よろしくお願いします!

これからはじめられる方も、ぜひ参考にしてみてください~。

【始めて投資をする方へ】初心者そらすけの運用実績ブログを公開!

マイナスになったときは、温かい目で見守っていただけるとさいわいです…。