20代から投資を始めて早1◯年のそらすけです。

ぼくの実体験として、年収300万円台で働いてたときから年収1000万円を超えても、その時々で投資をしていたという経験があります。

なので、それぞれの年収にあった投資方法というのが経験値として少しはある…はず!

さすがに、年収300万円以下だと投資はかなり厳しいと思うので、その方は今回の対象からは外させてもらっています。

ではさっそく、年収別の無理ない投資の効率的な始め方を見てみましょう!

簡単な目次

【年収別】投資はいくらから始めるのが最適解か

年収300万円(手取り約240万円):投資には毎月3万円が現実的かつ効果的

実は労働者の4割が年収300万円台と言われています。

手取りだと240万円なので大体毎月、20万円ですね。

ぼくのときは、ボーナスなんてほとんどなかったので毎月20万円でやりくりしていました。

家賃がたしか74,000円で、食費を30,000円くらいに抑えて、週末に飲むときは安くて美味しいチェーン店(鳥貴族とか…)に行く生活でした。

これだと毎月3万円くらいは、貯金か投資に回せる余裕があります。

毎月3万円って少ないように見えて、長期でみるとかなりデカい金額になってくるのでバカできません。

シンプルに考えると、年間リターンが5%の投資を30年続けたとした場合、毎月3万円の積立でなんと2,500万円近くになります。

ただ単に30年くらい貯金をしただけだと、1,000万円くらいにしかならないので、いかに投資がスゴいかがわかりますよね。

※もちろん、投資をすれば必ず儲かるというわけではありません。しかし過去のデータを見てみるとこういった事実が浮かび上がります。

なにもしないで30年後に後悔するより、投資を勉強して行動したほうがいいと思いませんか?

…というのは愚問ですよねw

あなたは聡明にもその点に気づいたからこそ、この記事にたどり着いたわけですから…。

年収300万円の人が陥りやすい投機のワナ

年収が低い人ほど買いやすいもの…そう、宝くじです。

アメリカの調査では、所得が低い人ほど宝くじを買うという調査結果があります。

宝くじは確率から言っても、買って得をする人はほとんどいません。

そもそも、宝くじの賞金還元率は約47.3%です。

※還元率とは、主催者(宝くじを販売してるところ)が賞金として分配する割合のこと。

なんと還元率は半分以下…ということは、もし宝くじを全部買い占めても損をすることになります。

ちなみにロト6は約45%、BIGは約50%、totoも約50%と言われています。

さらにそこから1等が当たる確率はめちゃくちゃ低いので、たいていの人は買った金額を回収することもできません。

ジャンボ宝くじの場合、東京ドーム2個+1/4くらいの面積に宝くじを敷き詰めたとします。

そしたらその中のたった1枚が1等です。

もしくは、あなたが北海道にいて、誰かが上空から1円玉を落としてあなたに当たる確率と同じくらいです。

…当たる気がしないですよね…。

でも毎年、宝くじ売り場には行列ができます。

ぼくも20代の前半には買っていました。

なぜ宝くじはそんなに買われているのかというと、テレビのコマーシャルなどで「億万長者が◯◯◯人!」なんて言われてたりするからです。

もしかしたら自分も当たるかも…と確率のことはすっかり忘れてノリと勢いで買ってしまうというわけ。

だからこそ、投資をしっかりしているようなある程度のお金持ちは宝くじを買うことはほとんどありません。

宝くじは投資ではなく、投機(ギャンブル)です。

それと同じように、パチンコやスロットもギャンブルです。

あなたの周りに、長いあいだパチンコやスロットで利益を出し続けている人が1人でもいるでしょうか?

もし利益を出している!という人がいても、本当にちゃんと毎日損益を記録しているかどうかはアヤシイものです。

年収300万円でも一攫千金狙いたい!という人は

一攫千金をどうしても狙いたい!という人は宝くじよりかはFXのほうがまだ可能性はあります。

ぼくはFXで300万円くらい溶かしたので、オススメはしませんが…。

FXは証券会社に口座を作れば、数万円くらいの元手でできます。

年収300万円の投資、おすすめはロボアドバイザー

「手堅く、低リスクでそれなりにリターンが大きそうな投資をしたい…けど、難しいことはわからん!」

という方にピッタリなのがロボアドバイザーです。

これは、お金を預けたらそれであとは自動的にいろんなものに分散して投資をしてくれるサービスです。

めっちゃ便利!

ぼくも100万円ほど入れています。

ロボアドバイザーにもいろいろな会社があって、一番いいのはアメリカのウェルスフロントなんですけど、日本人が口座開設するのは難しいので諦めましょう。

日本で良さそうなのはなにかなーと調べまくったところ、ウェルスナビというロボアドバイザーにたどり着きました。

ぼくが投資しているのもこのウェルスナビです。

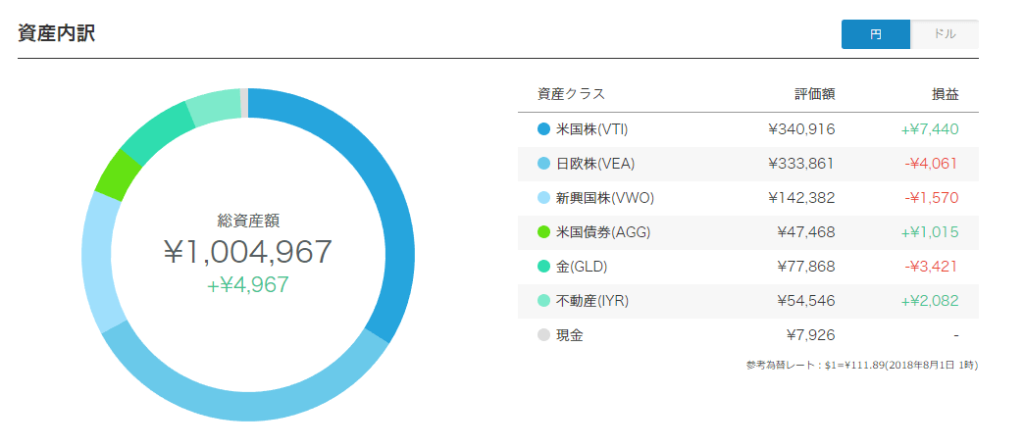

ここはスマホで簡単に自分の資産がなにに投資されているのか、損益はどうなっているのかがすぐに見れてかなり良い感じです。

ちなみにぼくの資産がどうなっているかというとこんな感じ。

アメリカの株や日本の株、国債、ゴールド、不動産などにぼくの資産が分散投資されています。

え、なんか難しそう…って思いましたか?

実はこれ、ぼくはなにもしてませんw

自動的にウェルスナビが、ぼくの資産をいい感じに分散投資してくれているんです。

個人で、こんな感じに分散投資をしようとしたらかなり大変そうですよね。

ウェルスナビはそんなめんどくさいことをきっちりあなたの変わりにやってくれます(手数料が1%取られるけど)

ただ、しっかりしている分、最低金額が10万円からなんですよね…。

まずは10万円を貯めて、ウェルスナビに口座開設し、あとは毎月3万円を自動積立にするのがオススメです。

年収400万円~500万円(手取り約290万~390万円):投資に毎月6万円を目指そう

給料手取りがだいたい20万円から27万円くらいでボーナスがある方、もしくは24万円から32万円でボーナスがない方が該当します。

ここらへんから「税金、結構払うよなぁ…」というため息がでてきますよねw

会社でも後輩ができ、仕事が割と忙しい時期な方も多いはず。

仕事が忙しいと、遊びに行く時間がなくなり(休日は疲れて寝ちゃう)ので、投資に回すお金も増えていきます。

ただ、ギリギリのラインまで投資に回すのはやめておきましょう。

生活防衛資金、という考え方をご存知ですか?

大企業でもリストラの嵐があるこのご時世、自分が生き抜くためにはそれなりな蓄えが必要になってきます。

自分の会社はデカイし安泰だろーと思っていたら、数年後には別な会社にシェアを奪われてピンチになることだってあります。

備えあれば憂いなし、という考えは現代でも有効です。

【失敗しない預け先】生活防衛資金とは?いくらが最適な目安なのか。

こちらに詳しく書いてみました!

年収400万円~500万円の投資、オススメは投資信託

年収300万円でもオススメしたロボアドバイザーに加えて、年収400万円~500万円の方には投資信託もいいと思います。

投資信託ってなに?という方にはこちらの記事がめっちゃわかりやすいです。

ぼく自身、投資信託にも100万円ほど投資をしています。

ぼくが投資をしているのは、三菱UFJのイーマクシススリム8資産均等型、というもの。

投資信託の弱点である「手数料がバカ高い」というのを克服して、業界トップレベルの手数料のやすさを誇っているのが特徴です。

実録日記も書きましたので、よかったらこちらもどうぞ。

【100万投資してわかった】イーマクシス スリムの本当の評価【eMAXIS Slim】

投資信託は、証券会社に口座を作ればすぐに買うことができます。

簡単~。

年収600万円~800万円(手取り約470万~605万円):投資に毎月8万円以上を目指そう

ここらへんになってくると、生活にもゆとりがでてきます。

家賃も12万円ちょいくらいの割といいところを選ぶ人も多く、僕もこのころから家賃10~11万円のところに住んでます。

都会に住んでいる人は趣味でもない限り車は必要ないので、その購入費、維持費を投資に回すことができます。

逆に都心部から離れた方は、家賃が安い分を投資に回せる…はず(都心から離れてても強気な家賃設定のところはありますが)

ぼくの場合、これくらいから美味しいものを食べたい欲求が強くなって、外食費がかなり跳ね上がりました。

自炊と外食費合わせて、月に15万円を超えたりとか…。

それでも8万円くらいは投資に回せてたと思います。

あんまり贅沢しなければ、月に15万円くらい投資に回すことも可能です。

この時にやってた投資は、株式がメインでした。

株式は、調べることがかなり多い割にはさほど儲からなかったな…w

よっぽど企業研究が好きな人以外にはおすすめしません。

年収600万円~800万円の投資、オススメは海外ETF

ロボアドバイザー、投資信託に加え、そろそろ海外ETFにも手を出していい感じかなーと思います。

ETFとはなにか、40秒くらいでわかるように書きました!

海外ETFは、基本的に円をドルに変換して買うことになります。(たいてい、証券会社が自動でやってくれます)

そのため円安になればなるほど、お得になっていきます。

例えば、1ドル100円で、100ドル分の海外ETFを買ったとします。

それが1ドル200円になったら、100ドル分の海外ETFの価値が変わらなくても、円に戻したときに2倍の価格になっています。(1ドル100円から200円だと2倍のため)

今後、円安になりそうだな…と思ったら、国内の株式や投資信託に投資するよりも、海外ETFに投資したほうが為替の効果でさらに利益が上がる可能性があります。

もちろん、ぼくも海外ETFに100万円ほどですが、入れています。

海外ETFの簡単な買い方を書いたので、ぜひ興味ある方はこちらもどうぞ!

年収900万円~1,000万円(手取り約670万~730万円):投資に毎月15万円以上かけれる

これくらいになると、税金が結構重たくのしかかってきます。

が、年収600万円くらいの生活を維持していれば、投資に毎月15万円以上いれれる余裕ができてきます。

年でいうと投資額180万円ですね。

月に15万円づつ、年間リターン5%の投資を20年した場合、6,100万円くらいになります。

もし30年できたら、1億2,400万円…。

これはスゴい…!と思いますが、さすがに30年もずっと年収1,000万円クラスでいられる人はなかなかいません。

年収が高い人こそ、投資の割合を増やして短期間でがっつり投資資金を貯めることをオススメします。

もちろん、ぼくもその方法でやっています。

間違っても、キャバクラで散財してはいけませんw

高齢になっても稼げる職業(弁護士、国会議員、外交官、教授など)だったらいいかもしれませんが、民間企業で年収1,000万円クラスの方は、元手を作れるときに作っておいたほうが良いと思います。

ちなみに国会議員の年収は平均2,200万円。

不況時でも強い(税金から支払われるため)ので、なりたい人は多そう…。

逆に民間企業で年収1,000万円超えの人に多いのが、激務による体調不良です。

精神的にも無理をしてウツになったり、肉体的にも腰が慢性的に痛くなったりする可能性が非常に高いので注意しましょう。

ご多分に漏れず、ぼくも働きすぎとプレッシャーと人間関係でウツになった時期がありました。

もちろんこれは、年収が低いブラック企業でも起こる問題なので、年収にかかわらず誰もが自分のことを大切に考えることが重要です。

年収900万円~1,000万円の投資。オススメは分散投資

ここらへんになってくると、年齢も30代中盤くらいより上の方が多くなってきます。

資産で言うと1,000万円以上の人も多く、本格的に「投資どうしようかなー」と考えている方が増えてきます。

投資というのは基本的に「元手が多い人ほど有利」です。

元手が多ければそれだけリターンも多くなりますし、リスク分散もできます。

まさに資本主義!なわけですがそこを批判しても仕方ないので、それにちょこっとでも乗れるように考えていくことが大切です。

ここまで書いてきて、気づいた方もいるかとおもいますが、ぼくは分散投資をしています。

ロボアドバイザー、投資信託、海外ETF…。

それぞれの内容的に被っているものも結構ありますが、微妙に違っています。

まず、ロボアドバイザーのウェルスナビと投資信託のイーマクシススリム8資産均等型は、ほぼ同じ様な内容です。

しかし、実際に同時に同じ額を投資してみると、リターンの額が違ってきています。

どちらがより良い投資先なのか、判断するためには実際に自分で投資をしてみないとなかなかわかりません。

というわけで、とりあえず100万円ずついれて様子を見ています。

明確に、今の時期はこっちが良さそう!というのがわかったら追加投資をするかもです。

海外ETFは、アメリカのテクノロジー株をメインに買っています。

GAFA(ガーファ)という言葉を聞いたことはありますか?

これは、グーグル、アップル、フェイスブック、アマゾンの頭文字です。

IT業界を席巻し、とてつもなく巨大に育った企業達…。

今後もテクノロジーが進化することはおそらく間違いないので、これらの株をメインにしたETFを購入しています。

GAFAのほかにも、FANG、GAFMA、FAAAなどがあります。

FANG(ファング)は、フェイスブック、アマゾン、ネットフリックス、グーグル。

GAFMAは、グーグル、アマゾン、フェイスブック、マイクロソフト、アップル。

FAAAは、フェイスブック、アリババ、アルファベット、アマゾン。

アリババは中国の巨大企業、アルファベットはグーグルの親会社です。

これらの企業は、今後もさらに強くなっていく可能性が高いとみています。

あとは、自動運転車開発で有名なテスラとかもこれからくるかも…。

ぼくが買ったETFは、米国情報技術セクターETF【VGT】というインデックス投資です。

インドETFもこれから来る!って言ってたんですが、思った以上に早く上がってきてしまって買うに買えない状態ですw

ETFは非常に奥が深く、調べるほどに面白いものがどんどん見つかります。

オススメの厳選ETFはこちらに書いてあるので、よかったら参考にしてみてください。

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

よかったらこちらも…

あの、こちらのボタンを押してもらえると、読んでくれてる方がいるんだ!とぼくの励みになります…。

匿名の人気投票的なもので、これをクリックするだけでOKです。ぜひ、よろしくお願いします!

ぼくもこれくらいの時に役職がついて、一日12時間労働とか土曜日出勤とかしてたな…今思うと完全にブラックですw