少し投資について詳しくなった人からよく「ウェルスナビの手数料は高い!」と言われます。

ウェルスナビの年間1%という手数料は果たして高いのでしょうか?

結論から言うと、

「高いっちゃぁ高いけど、初心者にわかりやすい投資サービスとしては妥当」

だと僕は思います。

ぼくは現在ウェルスナビには100万円ほど入れてますが、ほかにも投資信託や株式、ETFなど様々なものに投資しています。

その中で一番高い手数料がウェルスナビなんですが、サービスの内容を考えると、まぁそれは仕方ないかなという感じ…。

せっかくなので、ほかの投資と手数料を比較して納得していきましょう!

簡単な目次

ウェルスナビの手数料は高いけど、納得できる理由はコレ

手数料1%ってどれくらい重要なこと?

投資初心者にありがちな考え方として、「年間1%しか手数料をとられないって安くない!?別にいいじゃん!」と思ったことはありませんか?

なんとなく、年間たった1%しか手数料でとられないなら全然いいよ!って気がします。

10万円の運用だったら千円しかとられないし…。

ですが長期で考えると、1%というのは実は結構バカにならない金額になってくるのです。

例えば、月々2万円で年間5%の利益が期待できる積立投資をした場合、20年で取られる手数料は90万円になる

毎月2万円を投資に回したとすると、20年間で元本のトータルは480万円になります。

そして年間5%の利益が続くとだいたい340万円の利益になります。

トータルで820万円くらいですね。

ところが、年間1%の手数料がかかるとすると、年間の利益は5%-1%で、4%になります。

4%の利益で20年間続けた場合の利益は250万円なので、元本の480万円とあわせて730万円ほど。

5%のときは820万円に対し、4%のときは730万円と90万円ほどの差がでてきます。

そう考えると、年間手数料1%って結構大きいですよね…。

ほかの投資の手数料ってどれくらい?

ウェルスナビと似たような分散投資ができる投資信託があります。

イーマクシススリム8資産均等型というのがソレなんですが、こちらの手数料は年間0.1728%しか取られません。

ウェルスナビと比べると格段の安さです。

ただ、簡単さで言うとウェルスナビなんですよね…。

ウェルスナビの場合、ウェルスナビに口座を作ってそこにお金を入れるだけですみます。

イーマクシススリムの場合は、証券会社に口座を作って、さらにそこでイーマクシススリム8資産均等型を購入しなくてはなりません。

慣れちゃうとめちゃくちゃ簡単なので特に苦労はないんですけど、投資初心者にはちょっとハードルが高いのも事実。

逆にウェルスナビは初心者にものすごく優しい作りになっているので、その分、手数料が高くても仕方ないかな~というのがぼくの意見です。

ウェルスナビの手数料に納得できるメリット

スマホでいつでも自分の投資がどうなったか見れる

これがなんだかんだで一番便利だと思う機能なんですけど、いつでも自分の資産がどうなったか確認することができます。

ちなみにこれは僕のウェルスナビの画面です。

自分が預けたお金が、どのような投資をされているのか一目瞭然ですね。

こういった“わかりやすさ”がウェルスナビの最大のメリットです。

これによって、投資が感覚的にわかるようになってきます。

まさに一番最初の投資にピッタリ!

…間違っても、最初の投資をワンルーム投資とかにしちゃいけませんw

お金の引き出しも簡単

試しに一回お金を引き出してみたんですが、スムーズにサクッと引き出すことができました。

なんでわざわざ引き出したかと言うと、ホントにちゃんとしたサービスなのか確かめたかったからです。

さすが、ウェルスナビは大手金融機関(みずほやUFJ、三井住友など)が出資をしているだけあって、安心感があります。

自動積立機能があるので便利

毎月何万円か積み立てしたいけど、ついつい振り込むの忘れちゃうんだよなぁ…という方でも大丈夫!

自動積立機能というのがあって、これを使うとあらかじめ指定した口座から毎月自動で引き落としがされます。

地味に便利な機能なので、給料日に合わせて使ってみてください。

給料が入る日にすぐに自動引き落としにすれば、給料が減った感じがしないので無理なく継続することができます。

自分の性格にあった分散投資をしてくれる

自分の性格に合わせて、リスクの許容度を決めることができます。

例えば、高リスクだけどリターンも大きくなる可能性が高い投資がしたい!と思ったら、そのようにウェルスナビに伝えるだけで自動的にそういった投資をしてくれます。

逆になるべく低リスクでいきたい、という方はそのようにするのも可能です。

しかも、運用途中でもリスクの許容度は変えることができるので、途中で気が変わっても大丈夫。

リスクの許容度は5段階で変えることができます。

ぼくはというと、5段階中の5番目!

高リスク、高リターンを選んでいます。

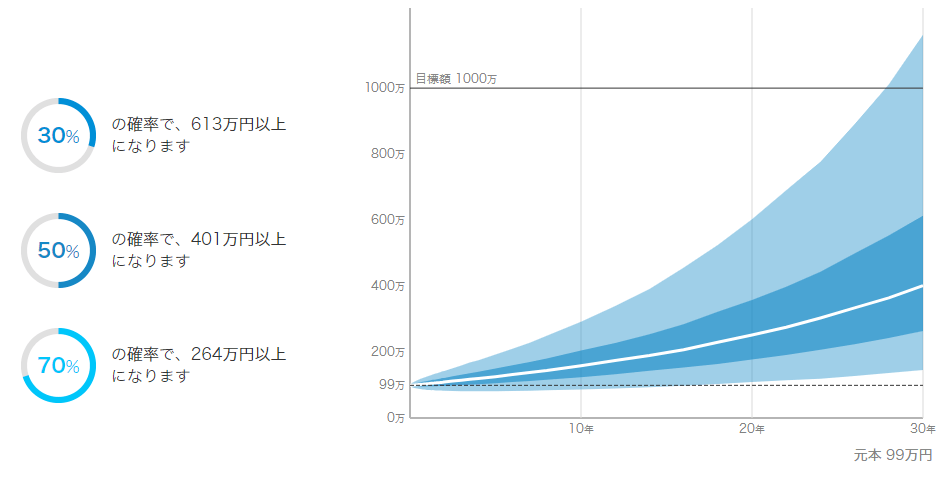

100万円の投資が30年で、

- 13%の確率で1000万円を超える。

- 30%の確率で613万円以上になる。

- 50%の確率で401万円以上になる。

- 70%以上の確率で264万円以上になる。

というシミュレーション結果が出ました。

100万円を入れて、なにもしないで30年経つと、13%の確率で10倍以上に…。

そう考えたらすごくいいサービスだと思いませんか?

まとめ:ウェルスナビの手数料は、サービスのわかりやすさを考えると納得

ほかの投資に比べると、たしかにちょっと高いウェルスナビの手数料。

しかし、サービスのわかりやすさを考えれば1%というのは納得できます。

銀行などでオススメされる投資信託とか、普通に手数料2%とかとるヤツもあるくらいですしね…。

そういうのに比べたら、ウェルスナビは良心的な価格だと思います。

初心者なら全然アリな選択肢だと思うなぁ…。

逆にすでに証券会社に口座を持っている人だったり株式の知識がある人であれば、さほどメリットはないかも。

普通にETF(上場投資信託)を買うほうがいいと思います。

ちなみぼくはETFもいろいろ買ってみました。

その結果なにがオススメなのかわかってきたので、興味がある方はこちらもどうぞ!

そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

よかったらこちらも…

あの、こちらのボタンを押してもらえると、読んでくれてる方がいるんだ!とぼくの励みになります…。

匿名の人気投票的なもので、これをクリックするだけでOKです。ぜひ、よろしくお願いします!

ウェルスナビとイーマクシススリムの比較記事を書きました。

リーマンショックみたいな暴落が来た時も大丈夫なの!?という考察もありますので、興味がある方はぜひご覧ください~。

参考:【ロボアドバイザー比較】100万円投資してみた結果