プロフにもちょこっと書いていますが、年収1,000万円を超えてからはや数年…。

資産も1,000万円を無事超えました。

正直、エリサー(エリートサラリーマン)でもないぼくが、30代でこれだけ貯めれたのは社会の枠組みからぽこっと抜けたのが良かったんだと思います。

ぼくは残業ない会社に転職して、残業してた時間分を副業にあてるだけで年収1,000万円いきました。

で、問題はここからです。

正直、1,000万円持ってても安定には程遠いんですよね…。

老後に1,000万円しか持ってなかったら間違いなく足りないですし、なにより年金はあてにならない…。

なんとかして、1,000万円を元手に増やさないといけません。

リスクがなるべく少なめで、うまいこと資産を増やせる投資はないものか…と毎日徹夜で調べて、実際にやってみました!

この記事は、人のお金じゃなくて自分のお金なので真剣度が違いますw

結論から言うと、リスクとリターンを考えた結果、インデックス投資が最強ということになりました。(身も蓋もないw)

どんなインデックス投資がいいのかも書いていくので、ぜひ参考にしてみてください!

【実践中】1,000万円を2,000万円にする資産運用

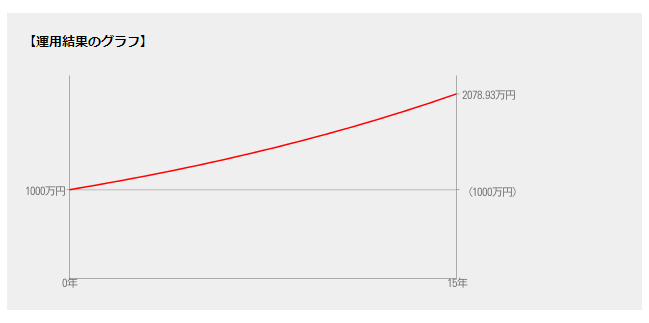

年利5%で資産運用すると、15年後には2,000万円になる!

まずはすごくシンプルに考えてみます。

年利5%で1,000万円をどーんと資産運用したとします。

すると…

15年で2,078万円になるんです。

グラフにするとこんな感じ。

利息が増えてその分、元本も増え続けるという複利の素晴らしさ…!

なにもしないでほっとくだけで倍になってるってスゴい話ですよね。

金持ちがどんどん金持ちになってくわけだわ…。

さらに続けると、20年で2,653万円。

30年で4,321万円!という計算になります。

さて、ここで問題が一つあります。

果たして年間5%のリターン(利益)の投資商品は本当にあるのか!?

という問題です。

これがないと机上の空論、絵に描いた餅、中学生が授業中に夢想する「テロ組織がいきなり入ってきて、自分がそいつらをやっつけてヒーローになる(そして好きなコが自分に惚れる)妄想」と一緒です。

もちろん、タイトルにもある通り、ぼくは「実践中」です。

年間5%ってちょっとリスクをとれば、以外とあるんですよね…。

ちなみに銀行に貯金してるだけだと、年間0.1%~0.001%です。

三菱UFJ銀行なんて、どれだけ貯金してても利息は0.001%。

もう貯金させる気ないだろ…って感じがしますw

貯金は論外ってことですね。

やはりなんらかの投資をするのは必須だと思います。

年利5%で資産運用できそうな投資を検討してみた

不動産投資

まず最初によくある不動産投資。

うまくやれば、年利10%くらいで回せる…そうです。(通常、3%くらいが妥当みたいです)

ぼく個人の意見になりますが、これは素人がやっちゃいけない投資だと思っています。

プロの人なら儲かるかも知れませんが、素人はほぼ儲かりません。(儲かってる人もいるみたいですが、ぼくの周りにはいません)

単純に考えても、儲かる確率が高い不動産があったら、素人に売らないでプロが自分で買いますよね…?

さらに怖いのは、不動産投資をする人は銀行から借りてやることが多いということ。

1000万円を担保に何千万円か借りて、それを元手に不動産を買ったとします。

その物件が賃貸物件だったとして、入居者がいるうちはいいんですが、いなくなったらローンの支払いでマイナスになる可能性だってあります。

しかも物件はどんどん老朽化していくので、価値も落ちますし、補修・修繕の費用もバカになりません。

不動産投資をしている人の中には、「安く古い物件を買って、リノベーションして高く貸す」みたいなやり方で儲けてる人もいるみたいですが、めちゃくちゃ大変だと思います。

不動産投資をするメリットといえば、「自分、投資用に物件を所有してるからね…(ドヤァ)」って言えることくらいかな…。

REIT(不動産投資信託)

でもやっぱり不動産に投資したいんじゃ!という方は、REIT(リート)という投資信託がオススメです。

REITとは、投資家(ぼくら)からお金を集めた信託会社が不動産へ投資をして、そこで得られる家賃収入や不動産売買の利益を投資家(ぼくら)に配分するという商品です。

つまり、「ぼくらの変わりに良さげな不動産を買ったり売ったりして、儲けてくれたりする商品がREIT」ってことになります。

不動産投資をする場合となにが違うのか比べてみましょう。

| 不動産投資 | REITへの投資 | |

| 買う物件 | 賃貸住宅(マンションなど)がメイン | いろんな物件が対象(ホテル、オフィスビル、商業施設など) |

| 資金 | 1000万円を担保に銀行から借金が一般的 | 1万円くらいでも投資できる |

| 買い方 | 購入の申込みや売買契約を結ぶなど結構大変 | 証券会社で買うだけ |

| 物件の選び方 | 自分でがんばって探す | いい物件を勝手に探してきてくれる(逆に自分では選べない) |

| 物件数 | 資金にもよるが、少ない。1棟だけ、1室だけなど。 | 資金が豊富なので、多数の物件を所持できる。(自分では物件数を管理できない) |

| 物件の管理 | 自分でがんばってやるか、外注を使う(現実的には自分でやらないとコストが合わない) | 自分でやる必要はまったくない。 |

| 換金のしやすさ | 不人気物件だと、売りたいときに売れない | 証券会社で売ったり買ったりが簡単にできる。 |

| リターンの高さ | いい物件を手に入れれば、かなり儲かる | リスクが少ない分、リターンは低め |

という感じ。

REITの場合は、株を買うのとおなじ感覚で売ったり買ったりできます。

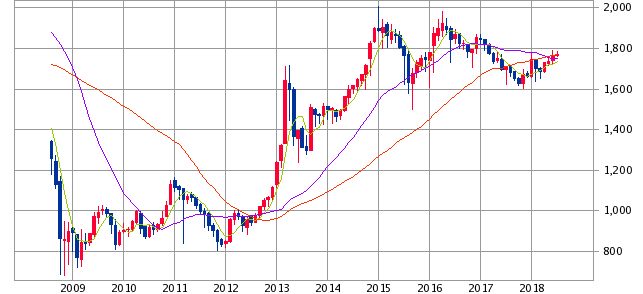

代表的な東証REIT指数を見てみましょう。

民主政権時代はかなり低迷してますが、そこからアベノミクスの波にのってぐんぐん価格を上げてきています。

悪くないですね~。

この東証REIT指数そのものを買うことはできないので、これに連動したETFという商品を買うことになります。

いくつかETFを出している会社がありますが、

| 証券コード | 銘柄 | 委託会社 | 信託報酬(年間の費用) |

| 1343 | NEXT FUNDDS 東証REIT指数連動型上場投信 | 野村アセットマネジメント | 0.32%+税 |

| 1345 | 上場インデックスファンドJリート隔月分配型 | 日興アセットマネジメント | 0.3%+税 |

| 1595 | NZAM 上場投信 東証REIT指数 | 農林中金全共連アセットマネジメント | 0.248%+税 |

| 1597 | MAXIS Jリート上場投信 | 三菱UFJ国債投信 | 0.25%+税 |

| 1398 | SMAM 東証REIT指数上場投信 | 三井住友アセットマネジメント | 0.22%+税 |

| 1476 | iシェアーズ JリートETF | ブラックロック | 0.16%+税 |

| 1488 | ダイワ上場投信-東証REIT指数 | 大和証券投資信託 | 0.155%+税 |

ここらへんがメインどころとなります。

信託報酬は低いほうがいいので、オススメはダイワかiシェアーズかな…。

iシェアーズは、1株から買えるので数千円でお試しで買うこともできます。

買い方は、証券会社に口座を作って、証券コードで検索して買うだけなので至ってシンプル。

悪くなさそう、むしろ良さそうなREITですが、ぼくは今回の資産運用ポートフォリオには入れていません。

その理由は…少子高齢化を問題視してるためです。

2020年には女性の半分が50歳以上になり、2024年には全国民の3人に1人は65歳以上になる計算です。

そうなったとき、物件をガンガン買ってくれるようなファミリー層は減っちゃうのでは…と思うんですよね…。

とはいえ、今は順調そのものなので、長期で考えないで短期で買うならアリかもしれません。

ロボアドバイザー

不動産から急に近未来な感じになりましたw

ロボアドバイザーはぼくの投資ポートフォリオに入っています。

今はお試しで100万円くらいを運用していますが、将来的には割合を増やす予定。

優秀なAIによると、ぼくが運用している100万円が30年で、

- 14%の確率で1000万円以上になる。

- 30%の確率で620万円以上になる。

- 50%の確率で405万円以上になる。

- 70%の確率で、266万円以上になる。

との計算がでています。

30年で10倍になるかもしれない確率が14%というのは結構高いのでは…!?

なにもしないでほったらかしで10倍になったらめちゃくちゃいいですよね。

ロボアドバイザーもさまざまな会社が出していますが、ぼくが使っているのはウェルスナビです。

今のところ、ほかのロボアドバイザーを使うメリットはそんなにないかな…。

ちなみにロボアドバイザーの運用残高は、2018年の2月時点で1220億円を突破し、1年間で4倍以上にもなっています。

これはつまり「ロボアドバイザー、いいんじゃない…?」と思って投資をしてる人が増加しているということです。

ロボアドバイザーと似たような仕組みに、ファンドラップという商品もあります。

ファンドラップはAIではなくプロの人があなたの代わりに運用してくれるんですが…。

手数料が高く、ファンドラップを提供している各社の平均は年間3.5%ものコストがかかります。

ぼくが使っているロボアドバイザーのウェルスナビは、年間1%なので、その差は歴然。

結果として、ファンドラップよりもロボアドバイザーを選んでいます。

ロボアドバイザーについて詳しく書いた記事もあるので、こちらもごらんください。

読んだら、「ロボアドバイザー、いいやんけ…!」ってなると思いますw

アクティブ運用する投資信託

投資信託は大きくわけると、アクティブ運用型とインデックス運用型があります。

アクティブ運用というのは、「日経平均株価みたいなインデックスよりも利益を上げるぜ!」という攻撃的な運用方法で、高リスク高リターン。

インデックス運用というは、「日経平均株価みたいなインデックスと同じ動き(連動)すればいいじゃん!?」という運用方法で、低リスク普通リターン。

どちらを選ぶかは好みなんですけど、ぼくはインデックス運用型をおすすめします。

アクティブ運用は一時的に大きく利益が出ることもありますが、長期で見るとインデックス運用型に負けていることが多いと言われています。

とはいえ、めっちゃ勝ってるファンドもあるんですよね…。

この記事を書いた時点で勝ってるアクティブ運用ファンドを見ていきます。

| ファンド名 | 会社名 | リターン(1年)参考値なので今後マイナスになる可能性もあります。 |

| (NEXT FUNDS)NOMURA原油インデックス上場 『愛称:原油先物ETF』 | 野村 | 58.78% |

| WTI原油価格連動型上場投信 | シンプレクス | 57.51% |

| 小型株ファンド 『愛称:グローイング・アップ』 | 明治安田 | 55.56% |

| 日興 グローイング・ベンチャーファンド 『愛称:グローイング・ベンチャー』 | 日興 | 55.48% |

| SBI 小型成長株ファンドジェイクール 『愛称:jcool』 | SBIアセット | 53.10% |

| WTI原油先物ファンド(ロング・ポジション) | アストマックス | 52.77% |

| マネックス・日本成長株ファンド 『愛称:ザ・ファンド@マネックス』 | アセマネOne | 47.76% |

| 女性活躍応援ファンド 『愛称:椿』 | 大和 | 47.06% |

| MHAM 新興成長株オープン 『愛称:J-フロンティア』 | アセマネOne | 46.76% |

| UBS 原油先物ファンド | UBS | 46.48% |

なんとリターンが1年で50%を超えているものもあります。

たった一年で1000万円が1500万円に…!

ものすごくいいじゃん!という感じがしますが、急に上がっているものは急に下ることもあるということです。

今回は運良く50%以上のリターンになっても、来年は-50%になる可能性もあります。

そうなったときに、長期目線で持ち続けられるか、損失に耐えれる精神力があるか、そもそも買ったファンドは将来性があるのか…などいろいろ悩んでしまうのがネックです。

うまいこと波にのれば、短期間で莫大な利益を得られるアクティブ運用型の投資信託。

チャンスを見つけることができたら非常にアリだと思います。

インデックス運用運用する投資信託とETF

ぼくの一押しで、ポートフォリオのメインともなっているインデックス型の投資信託(もしくはETF)です。

ETFというのは、日本語だと上場投資信託ともよばれています。

インデックス運用型の投資信託とETFの違いを表にまとめると、こんな感じ。

| 投資信託(インデックスファンド) | ETF | |

| 購入手数料 | 販売手数料はゼロのファンドも多い(ノーロードと言われているもの) | 証券会社で買うときの手数料がかかる |

| 信託報酬(経費) | 高め | 安め(海外ETFにはかぎりなく安いものもある) |

| 取引の制限 | 1日1回 | 何回でもできる |

| 購入場所 | 証券会社、銀行、信用金庫など | 証券会社 |

一番の違いは、信託報酬の差です。

インデックスファンドの場合は高いものだと3%とかかかるものもあります。

ETFで安いものを探せば、0.05%というものも…。

年間の利益目標を5%に設定してる場合、手数料が3%もかかってたらやってられないですよね。

インデックスファンドを買うときも、なるべく手数料が安いものを選ぶようにしてください。

ぼくは結局、ETFをメインにしています。

ETFの中でいまのところ一番低リスクで、リターンもそこそこかな?と思うものを選んでみました。

この記事を書いた時点の1年のリターンは17.29%のS&P500

この記事を書いた時点の1年のリターンはなんと32.94%の米国情報技術セクターETF

これから伸びると予想されるインド市場のETF

この記事を書いた時点の1年のリターンはなんと9.53%のヘルスケアインデックス

ここらへんがぼくが出した結論です。

どれも、日本の証券会社ならどこでも口座開設をすれば簡単に買うことができます!

ぼくが作った投資ポートフォリオの問題点

この1,000万円を2,000万円以上(あわよくば5,000万円くらいw)にするポートフォリオだと問題点があります。

その問題とは、ロボアドバイザーにせよ、ETFにせよ、アメリカ中心なんですよね…。

アメリカがコケたら自分もヤバいので、リスクヘッジがうまくできていません。

一部、インド市場のETFを入れているのでそれがリスクヘッジとしての機能を果たしてくれるかな…という期待はありますw

正直なところ、現段階ではそこそこいいリターンを求めるならアメリカは外せません。

S&P500指数を見てもわかるとおり、ずっと右肩上がりで成長を続けているのがアメリカです。

安定したアメリカに投資しつつ、次に来そうなインドにも投資する…それがぼくの答えになります。

資産運用で気をつけること

分散をさせる

一つのETFや投資信託に1,000万円をどーんと全部預けるのはかなりギャンブルです。

なるべく、複数のETFに分散させたほうが低リスクになってきます。

とはいえ、アメリカ絡みのETFが多くなってしまうのはまぁ仕方ないところ…。

「分散とかめんどくさい…」という方は、VTというETFがオススメです。

このETFだけで世界に分散して投資をすることができます。

ただ、これだけだと結局50%以上がアメリカになるので、ぼくはこれと先ほどのインドETFの2つに投資するのがいいと思っています。

トータル・ワールドストックETFに700万円。

上場インデックスファンド S&P CNX Nifty先物【1549】に300万円という感じです。

もちろん、これで確実に儲かる!というわけではありません。

できるだけ手間をなくして、低リスクかつなるべく多くのリターンを得たい…と考えた場合、ぼくはこれに行き着きました。

このポートフォリオの意味合いとしては、

- アメリカ・・・やっぱりなんだかんだずっと右肩上がりなのはスゴい。これからも上がる可能性は高い。

- ほかの先進国・・・もしかしたらグイグイくるところもあるかも。

- インド・・・国民性としてめっちゃ頭いい人多いし、なにより若い人が多い。政治が腐敗してるというのがネックだけど、今後伸びしろは大きそう。

という理由で選んでいます。

VTはクソ!アメリカだけでいいじゃん!っていう投資家もいますが、アメリカ以外の国がぐーんと上がる可能性だってなくはありません。(今のところなさそうだけど)

あくまでも低リスクという観点で言えば、VTはアリだと思います。

生活するお金&遊ぶお金はちゃんと残しておこう

インデックス投資は基本的に長期でのんびり、忘れたころに莫大な利益が!という感じで考えています。

なので、生活がカツカツになるほど投資をしてしまうと、たまにマイナスになった月に「このままだともっと下がるかもしれない…そしたら生きていけない…」と損切りをしてしまいかねません。

普段の生活があるていど余裕な状態を保ちつつ、投資をすることが重要です。

投資のために毎日したくもない節約生活をしてたら、なんのために生きてるのかわからなくなっちゃいますw

ぼくはホワイト企業に転職をして、毎日2時間、残業(したつもり)で副業をやった結果、資産1,000万円超えをしました。

18時に退社して、18時半に帰宅、20時半まで副業して、あとは24時に寝るまでの3時間半は自由な時間です。

ごはん食べて、お風呂入ってもそこそこ余裕があるので、無理しているというわけでもありません。

でも、サビ残が多い会社だとなかなかこういう生活はできませんよね…。

ぼくは転職を5回もしてきて、その都度、待遇をアップさせてきたので、ある程度転職についてはわかってるつもりです。

転職って考え方一つでうまくいったり失敗したりします…。

これについても記事を書いているので、興味がある方はぜひ読んでみてください。

おまけ:資産1000万円ある人ってどれくらい?

自分が資産1,000万円を超えたので、今回のポートフォリオを作ってみましたが、実際に1,000万円ある方はどれくらいなのか調べてみました。

意外とみなさん、お金持ちですね…!w

世帯の平均貯蓄の中央値はなんと1,000万円

2人以上で暮らす世帯の平均貯蓄額は1,151万円となっています。

平均は嘘くさい数字なので、中央値も見てみましょう。

※中央値とは、順番に並べたときの真ん中の部分。平均だと1人がとんでもなくお金持ちの場合、それに引っ張られて額面も大きくなってしまうことがあるため、中央値のほうが正確にわかります。

2人以上で暮らす世帯の貯蓄額の中央値は、ぴったり1,000万円。

みんななんだかんだで持ってるやんけ…!

とはいえ、これは全年齢での中央値です。

年代別も見ていきましょう。

| 年代 | 貯蓄の平均 | 貯蓄の中央値 |

| 20代 | 524万円 | 300万円 |

| 30代 | 735万円 | 420万円 |

| 40代 | 1,014万円 | 650万円 |

| 50代 | 1,689万円 | 1,100万円 |

| 60代 | 2,062万円 | 1,400万円 |

こうして見ると、40代から平均と中央値の差が大きくなってる気がします。

これはつまり、お金持ちとそうでない人の差が大きくなっているということ…。

50代、60代になってもその差はどんどん開いていきます。

これは仕事で成功した人とそうでない人の差というのもありますが、投資をしてる人としてない人の差も大きいんじゃないかな~と思います。

早いうちから投資をしている人はどんどん貯蓄も増えていきますが、なにもしてない人はまったく増えません。

もし30代で1,000万円を年利5%で投資して50代になったら、2,000万円以上になっています。

30代で1,000万円を給与としてもらい、貯金だけしていた人は50代になっても1,000万円のままです。(銀行に預けてたら年間0.01%ずつくらいは増えるけど…)

その差はかなり大きいですよね。

そう考えると、やっぱり多少のリスクをとってでも投資はしないとなーと思ったわけです。

貯蓄ゼロは30%前後

みんなお金持ってるなーという感じですが、見過ごせないデータもあります。

それは、貯蓄ゼロの世帯は30%もいるということ。

10世帯あったら3世帯は貯蓄ゼロってかなり多いですよね?

平均値を出すときは、貯蓄ゼロ世帯も含めてなお、中央値よりも高くなっています。

ということは…お金持ちは平均以上にがっつりお金を持ってるけど、貯蓄ゼロもかなりいる、という両極端になってることが伺えます。

まさに資本主義…!

お金持ちはどんどんお金持ちになる構図です。

でも、これはある程度仕方のないことなので、これに文句を言ったところで自分の資産が増えるわけでもありません。

少ない資産でもがんばって投資をして増やしていくしかないのです。

そもそも、日本の教育はこういった投資の重要性を教えてませんよね?

そこが大きな問題だと思うんですが、改善される気配もないので、自分でがんばって調べていくしかいまのところ道はありません。

貯金か資産運用か

日本では「貯蓄は美徳」みたいな感じに考えている人が未だに多いです。

海外ではどんな感じか調べてみました。

こちらは日本全体の所得を表すグラフです。

勤労所得(働いてもらったお金)がほとんど昔から多く、時代が変わっても変化がありません。

財産所得(投資など利子で増えるお金)も、昔とほぼ変わらず増えていません。

みんな貯金が大好きということですね。

一方、アメリカを見てみると…

勤労所得も年々増えていますが、それよりも財産所得がグーンと増えています。

これは、一般市民が資産運用をし始めているということが伺えます。

だいたい、トレンドはアメリカの後追いになることが多い日本。

もしかすると、これから日本でも「貯蓄よりも資産運用がイイよね!」ってなるかもしれません。

ぼくはいろいろ勉強してみた結果、資産運用するしかないでしょ…と思ってますw

資産を貯めるには副業をすれば余裕で行く

正直、1,000万円をいきなりどーんと貯めなくても、毎月10万円くらいを投資に回すのでも十分いいと思います。

ただ、職業によっては毎月10万円も投資に回せる余裕がなかったりします。

ぼくも最初の派遣会社(工場勤め)では手取りがたしか20万円ちょいくらいだったので、投資するお金は数百円くらいもありませんでした。

このままじゃヤバイと思って転職を重ねて、さらに副業で年収をがっつりあげたおかげで、多いときは月に80万円くらい投資に回せるようになりました。(今はそんなにないですw)

やっぱり副業、大事なんですよね…。

平日に2時間くらいやればそこそこ給与はもらえますし、土日は遊ぶことができます。

いろんな副業をやったので、ぜひこれも参考にしてみてください。

普段の生活も無理せず楽しく過ごしながら、密かに投資もする…それが一番いいカタチな気がします。

自分の生活を圧迫して投資をしても、シアワセとは言えません。

今もシアワセ、将来もシアワセになれるよううまいことやっていきましょう!

そのために必要なことはただ一つ「行動すること」だと思います。

資産運用も、転職も、副業も、みんな考えはするもののそこで終わってしまいます。

その中で「行動した人」のみが結果を出せるのです。

仕事終わりに愚痴を言うだけで終わるのか、良い方向に進めるよう行動するのかは、自分次第なのです。

おまけ:そらすけの運用実績もまるっと公開しています!

ぼくが始めて資産運用をしてからの月別実績も正直に公開しています。

インデックスってなに??という方は、こちらの記事を読めば3分でわかります!

超わかる!インデックス投資とは?【初心者向け】